3月份之前,我还经常听到了外汇储备意识较好的客户们在抱怨,换了多年的美元,一直在原地踏步,美元的基础利率又低,这些年如果没有参与美元计价的权益投资,似乎还不如持续一直做人民币的大额存单或者固收产品效果好。

然而,三月份,不到一个月时间,离岸美元/人民币汇率就从3月初6.30涨到了6.38左右。而本周开始,美元汇率坐上了火箭,周二到周五4个交易日从6.36飙升到周五的6.5068。

(人民币汇率在四个交易日内快速贬值)

这着实有些离奇,要知道,过去4个交易日,美元指数一共只上涨了0.4%,而从去年6月至今,美元指数从89一路飙涨到101.33,前期人民币均不为所动,而本周市场期待的LPR利率调降也没有兑现。

上周三开始,就不断有人想要换美元,担心人民币的汇率大幅贬值,市场又开始轮回。

人民币这次的贬值可怕吗?至少从目前来说,不可怕。

在美联储迅速加息的背景下,我国央行的降息空间被前所未有的压缩,货币政策的落地极为谨慎,这也是市场对于降准降息的预期屡次落空或不及预期的原因,一旦在这个时候货币政策不够稳健,人民币可能会像日元一样暴跌,引起难以把控的资本外逃。

(日元近期贬值速度达到50年来最快)

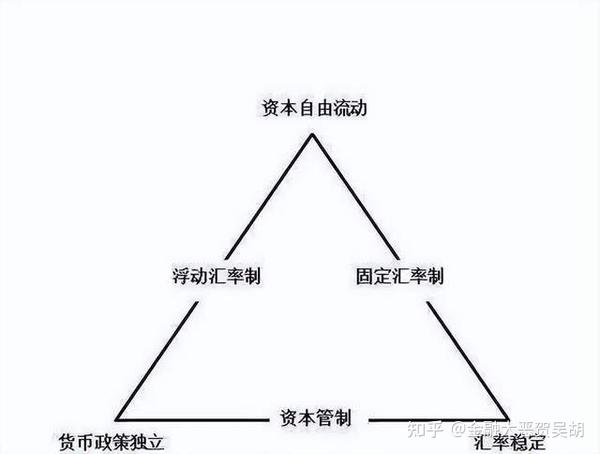

蒙代尔-弗莱明模型为保罗·克鲁格曼创建的不可能三角理论在60年代就奠定了基础,资本自由流动、固定汇率、货币政策独立性三者为不可能三角,一个国家无法同时拥有三项,只能有两项。

从本年度至今的政策看来,我国央行想做的选择并不是保当中的一到两项,而是每一项均做一点让步。

本月的降准,从预期的0.5%变为0.25%,但中间缺少的0.25%货币投放,改由留抵退税政策投放同样的货币直接给到企业,即总投放量不变,实际效果是一半全面降准一半定向降准,即货币政策迫于美联储加息无法完全按预期释放。

同时,汇率适当的贬值有利于提振出口,3月份因上海疫情封控导致的外贸企业被砍单问题,将会在短期内对出口造成影响,汇率适度贬值能在未来加速订单回流。

而这个汇率贬值节点极为巧妙的地方还在于,近日美国财长,前美联储主席耶伦公开表示可能会降低中国商品的进口关税,来调节美国国内自身的通胀压力。

也就是说,如果二者配合得当,3月份损失的外贸订单,可能在今年就找得回来——只要上海疫情能在5月份以内迅速得到控制,复工复产迅速有序推进,中国还能是那个保障全球供应链的最重要地区。

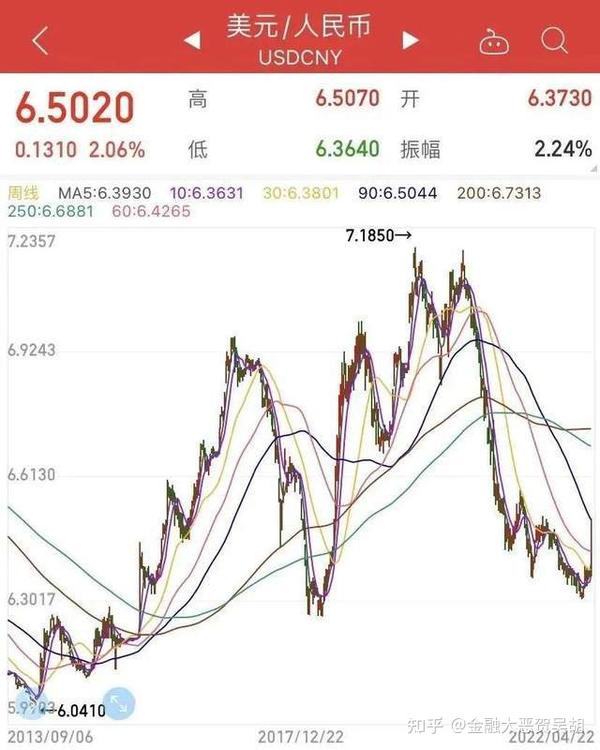

近些年的人民币/美元汇率总体上在6.3-7.1之间,这个范围之外就是顶和底。人民币和美元的汇率某种意义上形成了宽幅箱体震荡。人民币兑美元汇率适度回到中间值,甚至偏下一点的位置,只要不是发生在长周期,有利于外资看到汇率回落到低估区间,A股港股估值便宜时重新大幅流入。

所以,结论就是,这波人民币贬值速度会比较快,但幅度大概率只会在6.6上下,不可能三角之下,我们国家的策略大概率是三角都小幅让步,维持总体的平衡与稳定。

(人民币美元汇率已经形成一定区间内震荡的箱体)

人民币汇率最近大幅贬值,不可怕,如果股市在高位,资本过热,那汇率大幅贬值可能是一场灾难。但在当下,反而会在提振出口之余,短期内给A股及港股更高的吸引力。

如果对这一点有所怀疑,可以看看经历4天贬值后,港股及美股中概股逆势上涨的情况。

P.S:港币虽然跟踪的是美元汇率,但港股指数权重绝大多数都是中国企业,营收是人民币,只要汇率不是长周期持续贬值,在下跌后会在人民币处于低位时,给中概股提供政策反转及汇率低位红利的共振。

问答宝 - 全球领先中文问答互动平台