导言

全球天然气需求总量在2020年下降了2.5%或1000亿平方米,这是在有记录以来的最大跌幅。虽然在2020年天然气的价格经历了历史低谷和巨大波动,但是天然气贸易全球化进程正在不断加快。

伴随着亚洲和欧洲的天然气价格上涨和冬季需求的持续增长,为我们拉开了2021年天然气市场的新帷幕。预计全球天然气需求量将在2021年恢复到2019年的水平,但是市场复苏仍面临来自诸多方面的不确定性。这份季度报告提供了对最近的全球天然气市场的详细分析和发展和近期前景。

概述

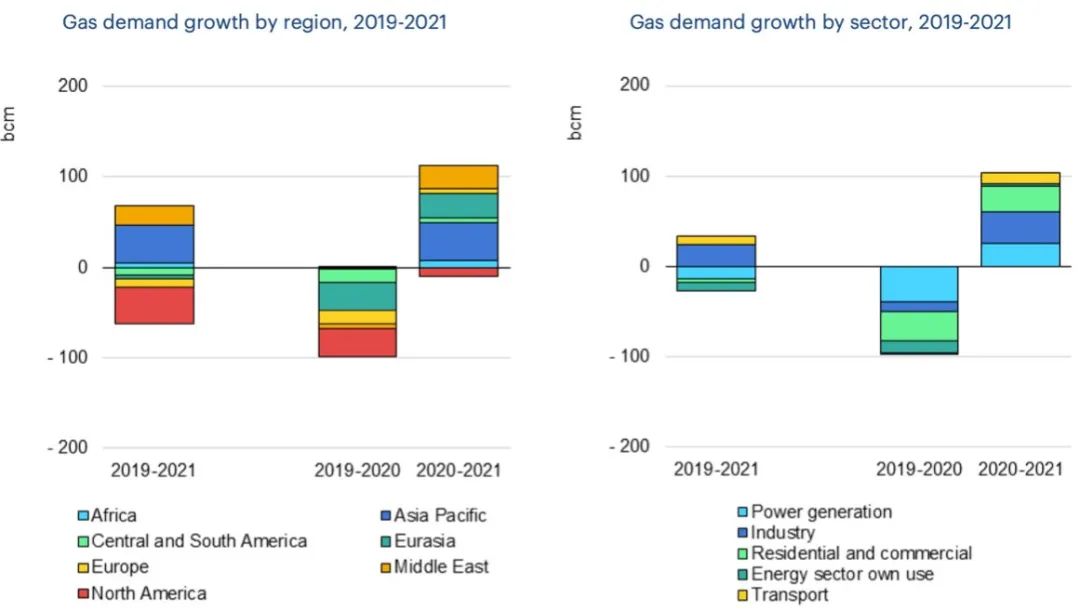

由于2020年初遇到的暖冬和接下来的全球疫情,全球天然气需求量同比减低4%;从第3季度开始,全球市场随着全球疫情的阶段性好转而开始整体复苏。

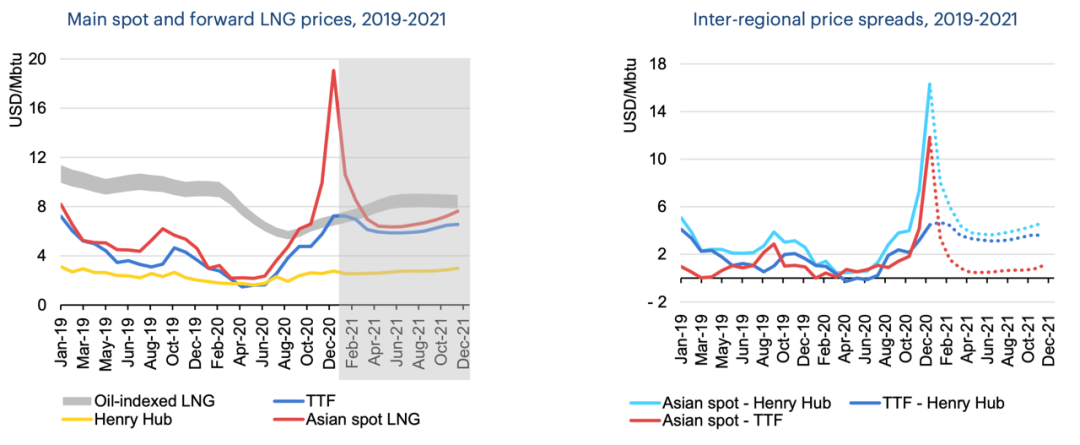

2020年12月份开始的寒冬使亚洲现货价格在2021年1月上涨至超过30美元/MMBtu,甚至部分批次货物接近40美元/MMBtu。

东北亚LNG需求在2020年12月中旬到2021年1月上旬同比上涨10%。

巴拿马运河拥堵造成LNG运输船租金价格飙升至每天35万美元

2021年全球天然气市场复苏面临诸多不确定性,预计2021全球天然气需求将上涨2.8%(约1100亿立方米)。其中新兴市场在增长中将占比70%,而需求端成熟市场会面临较为缓慢的复苏,甚至无法恢复到2019年的水平;天然气发电行业面临电力需求增长缓慢的挑战,工业用气取决于全球经济复苏,而居民用气需求则完全由取暖季的气温决定。

2020年主要市场亮点

天然气发电市场需求反弹

美国电力市场天然气需求3%;

欧洲发电行业天然气需求在上半年下降超过10%,但在第3和第4季度同比分别上涨4%和2.5%;

中国电力市场天然气需求量在前11个月同比上升2%

印度市场增长9%

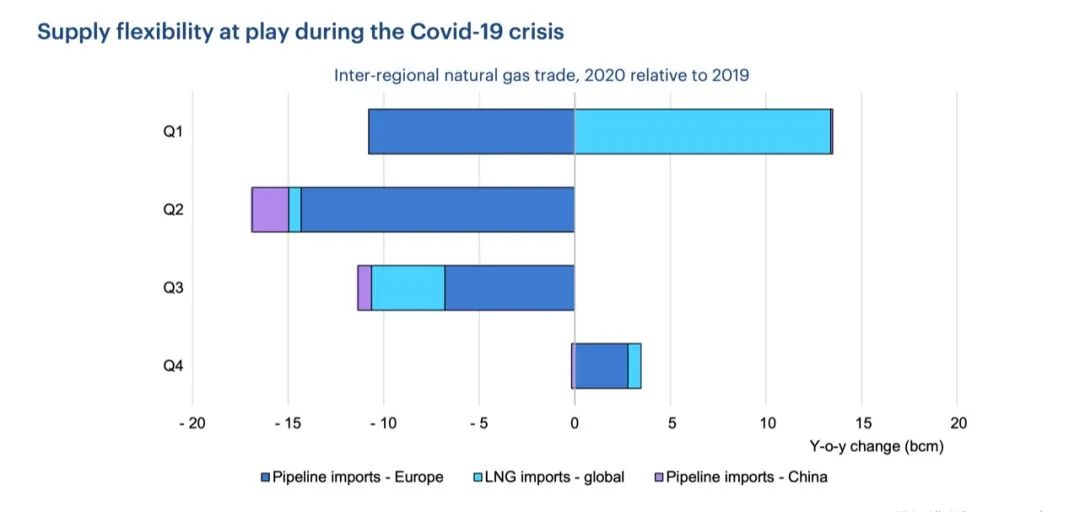

天然气贸易(包括管道气与LNG)2020年与2019年对比

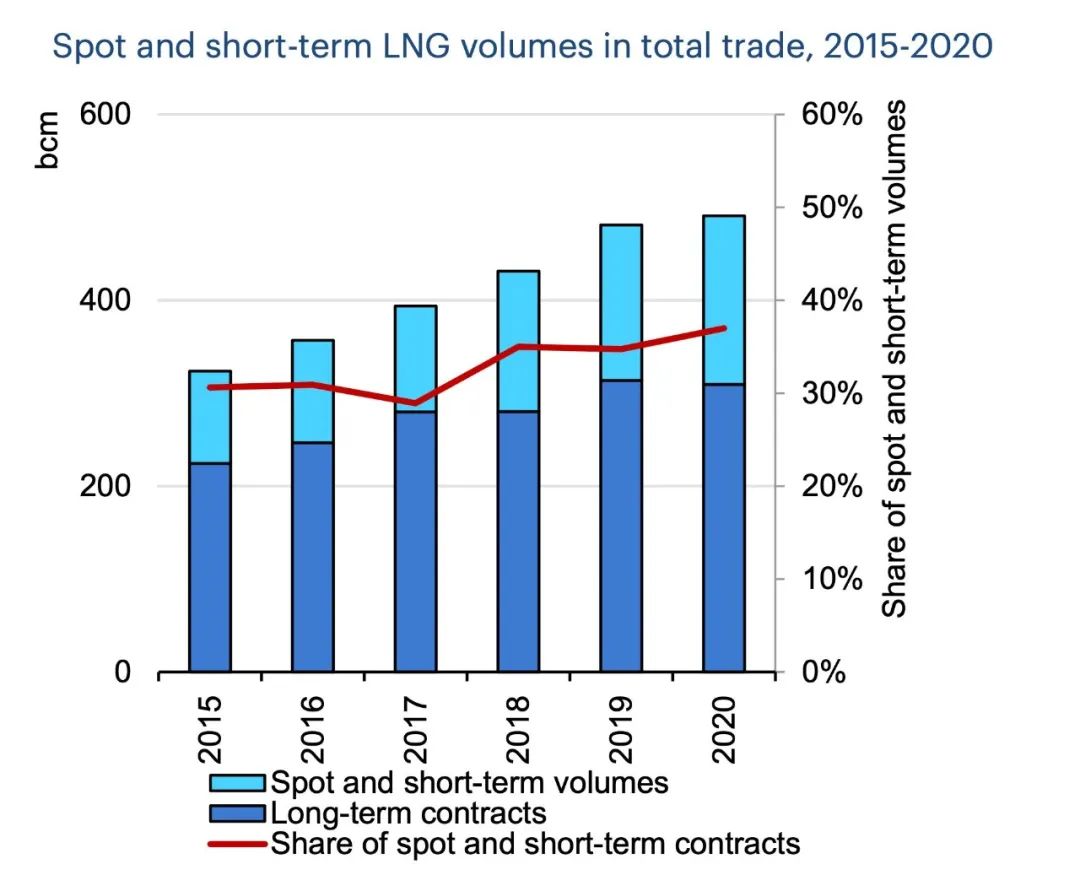

全球天然气市场的流动性进一步增长

短期或现货LNG交易量占到全球LNG贸易量的37%;

中国和印度仍是全球最主要的LNG现货买家,分别占到市场份额的20%和11%;

短期/现货LNG贸易量的增长中有40%是由中国买家带来;

短期/现货市场的供应端主要来自美国出口的LNG;

短期/现货LNG在LNG总贸易量中占比(2015-2020年)

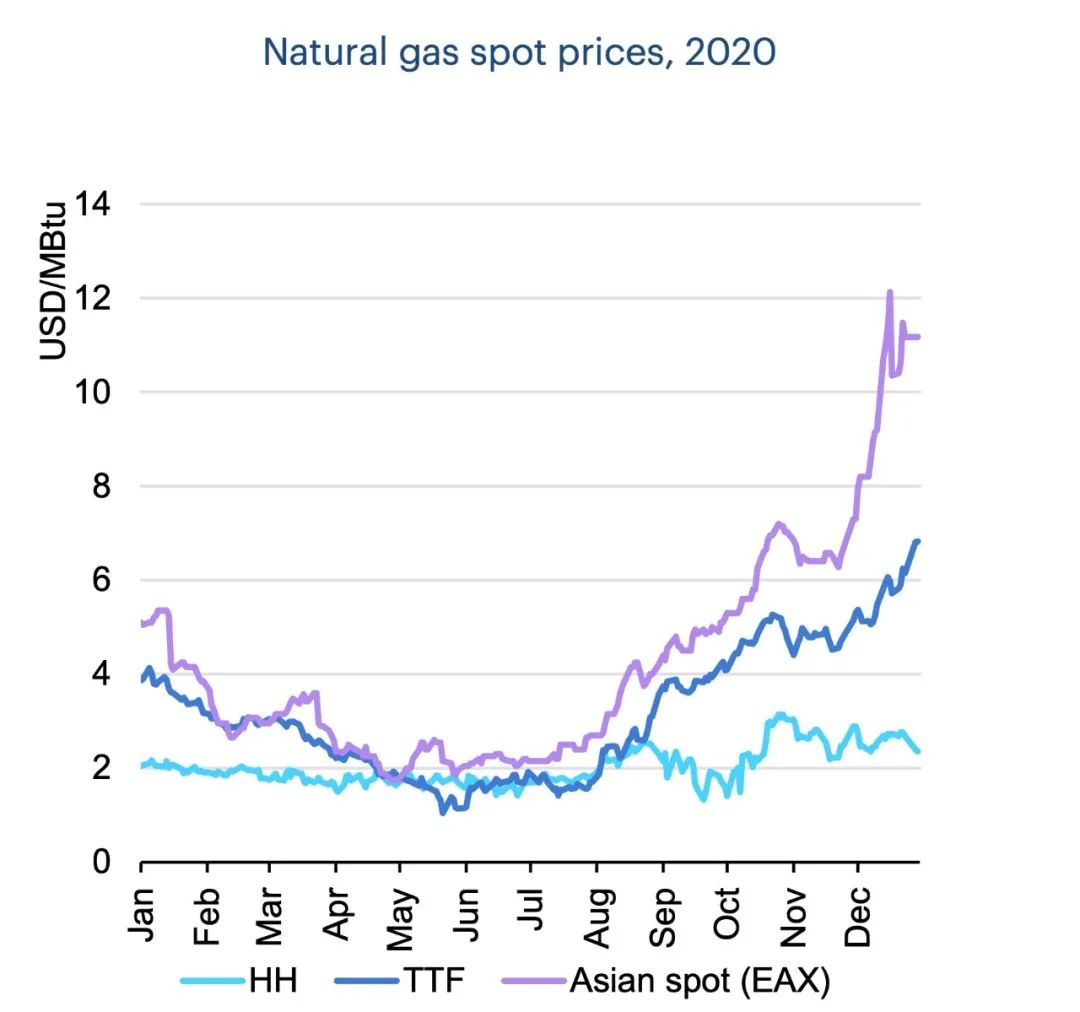

天然气价格过山车式的波动

2020年亚洲及欧洲LNG现货价格走势图

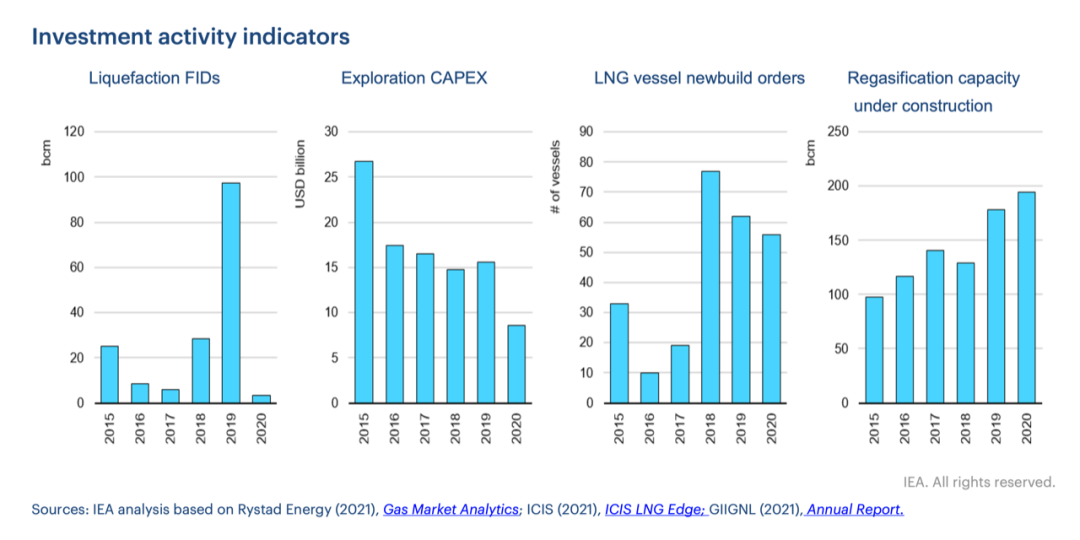

疫情对整个市场的影响

与2019年大相径庭,2020全年新FID仅有墨西哥的Energia Costa Azul项目;

天然气上游勘探开发的投资减少;

LNG运输船下单频繁,其中卡塔尔石油公司QP下订超级大订单;

LNG接收站等基础设施建设投资需求仍强劲;

2015-2020年行业相关投资对比图

从左至右:液化工厂FID,勘探开发投资,LNG运输船订单量,在建接受(气化)能力

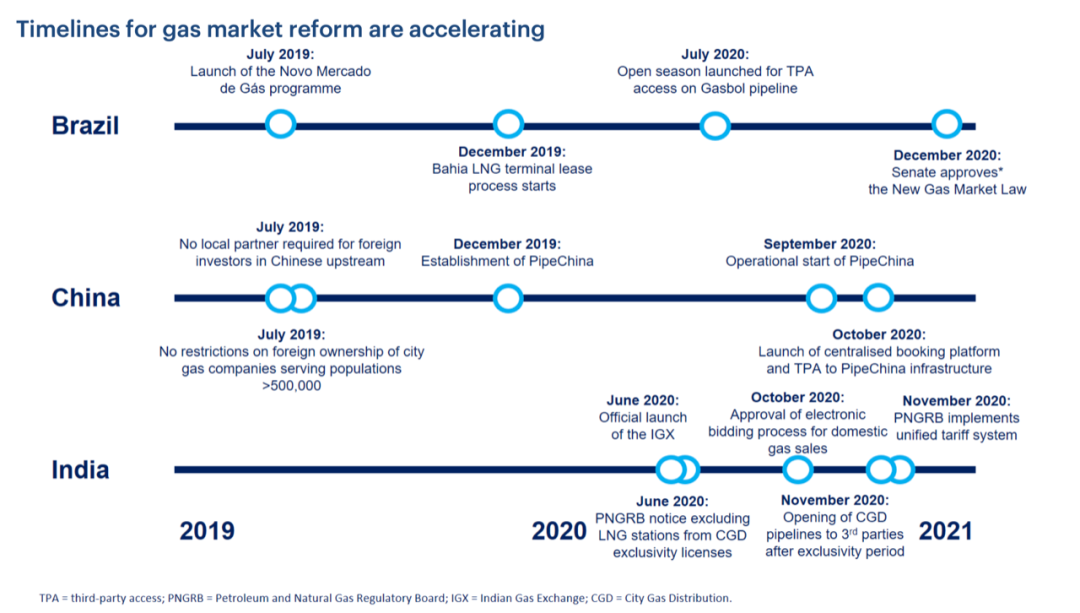

天然气市场化改革和清洁政策在2020年启动

包括巴西(剥离巴西国家石油公司中游资产)、中国(国家管网公司正式运营)和印度(建立天然气交易中心)均启动和推进了本国的天然气市场化改革;

多国启动了低碳氢能源的发展路线图;

欧盟制定了针对天然气供应链中甲烷排放的战略;

巴西、中国、印度3国天然气市场化进程时间表

短期市场预测

2021年全球天然气市场复苏面临诸多不确定性:

预计2021全球天然气需求将上涨2.8%(约1100亿立方米);

工业用气增长预计将占主导地位;

需求端按地区及行业分布预计增长

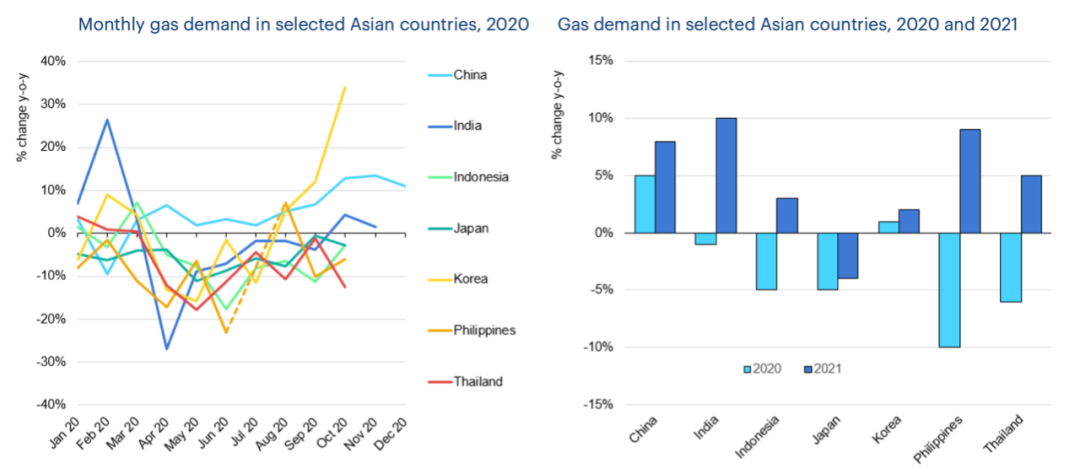

亚洲市场需求在2020年下半年开始强力复苏,并预计在2021年继续增长

中国天然气需求在2020增长约5%;全年来看,主要增长驱动力是城市燃气板块,进入下半年后,发电、工业用气和冬季供暖等行业和板块进一步推动了需求增长;

预计中国天然气需求增长能在2021年超过8%;

印度市场需求增长预计为10%;

日本天然气需求预计在2021年同比降低4%;

韩国天然气需求2021年预计同比增长2%

亚洲主要天然气消费国2020需求及2021年需求增长预测

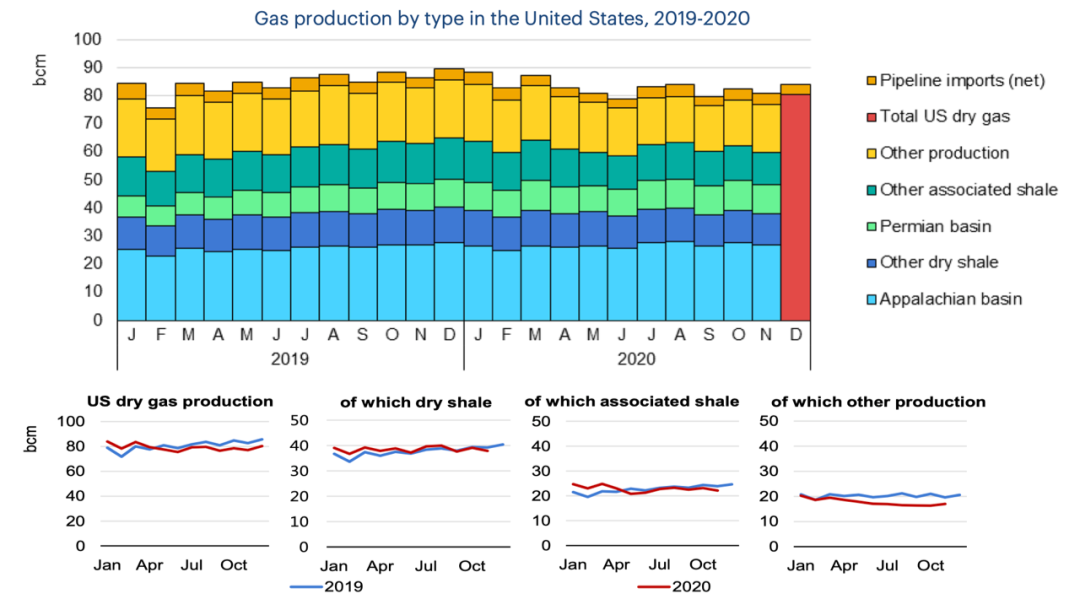

美国天然气产量在2020-2021连续两年减产

全球LNG贸易在2020-2021持续稳步增长

全球LNG贸易总量在2020年增长约2%;

预计2021年增长将达到3%;

2020年LNG进口增长幅度上,中国增长12%,印度增长15%;

2021年,LNG进口的增长仍然取决于亚太市场;

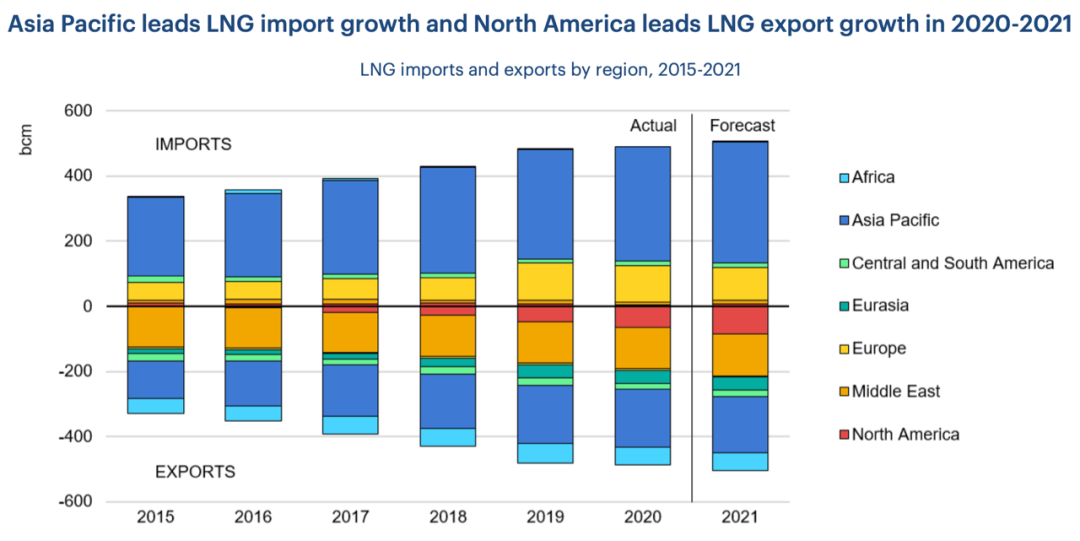

北美LNG出口在2020年达到同比35%的增长(约170亿立方米),2021年预计北美LNG出口仍将领衔出口增长,预计为33%;

按地区划分2020年LNG进口/出口量及2021年预测

现货价格在2021年预计会超过2019年水平

亚洲及欧洲主要现货价格2019-2020走势及2021预测

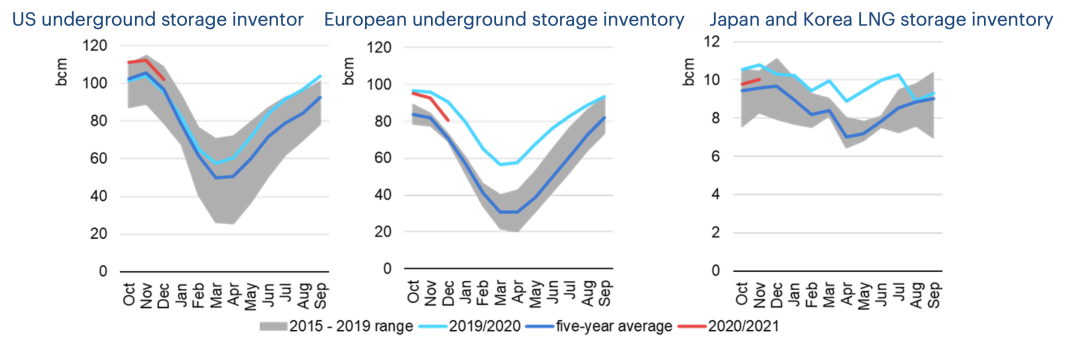

美国、欧洲及日韩等地区储气库存比较(2019-20年度、5年平均值及2021预期)

(报告所有文字和图片内容版权属于IEA国际能源署)