利率上升会对金价产生什么影响? 最简单的观点一直是,加息会压低金价,因为黄金不是生息资产。 当利率上升时,黄金无法带来相应的回报。 关于利率变化对金价的影响,理论界通常有两种典型观点。 一组认为加息将有利于金价,另一组则认为加息会打压金价。 哪一派是正确的? 还是两派都错了? 还是双方都是对的? 我们从时间段的角度来分析一下。

图为联邦基金利率与黄金价格对比(1968年5月至2018年2月)

在“尼克松冲击”关闭黄金窗口之前

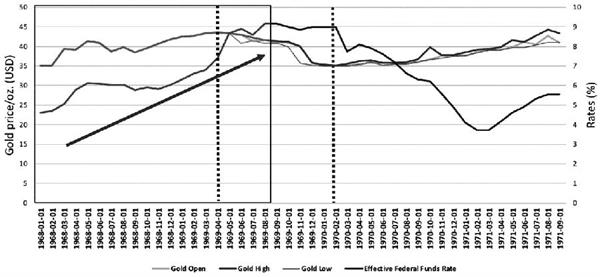

1968年至1971年间,联邦基金利率先是翻倍,从4.6%升至1969年的9.19%高点,随后又回落至1971年3月的3.71%。在此期间,金价从每盎司35.2美元上涨至1969年的43.6美元,联邦基金利率见顶前三个月。 黄金小幅升值 23.8%,然后于 1970 年 3 月回落至每盎司 35.1 美元,即联邦基金利率触底前整整一年。 可以说,这段时间金价和利率的上涨基本同步,但下降和复苏的节奏却不是那么一致。

图为联邦基金利率与黄金价格对比(1968年1月至1971年9月)

20世纪70年代

20世纪70年代,联邦基金利率连续几个月上涨然后连续几个月下跌的次数有七次。 20世纪70年代以经济衰退开始,中期再次衰退,最后以经济衰退结束。 1973年和1979年发生过石油危机; 通货膨胀也高于以前的时代。 总而言之,这是一个动荡的十年。

“尼克松冲击”后的黄金市场

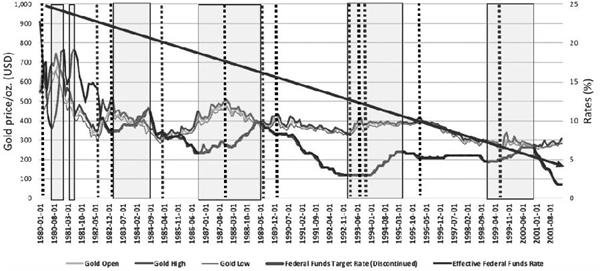

1970 年 2 月,金价触底至每盎司 35.2 美元,一年前联邦基金利率触底。 1970年8月,尼克松关闭了黄金窗口; 1974年12月,金价飙升至每盎司195.5美元。 五个月前,即1974年7月,联邦基金利率创下12.92%的新高。 许多投资者将黄金窗口的关闭视为检验黄金真实价值的机会,因为此时自由市场力量终于有能力决定美元和黄金的相互价值。 在接下来的 20 个月里,金价从 1974 年 12 月的高点跌至 1976 年的每盎司 100 美元。

图为根据GDP指标确定的美国经济衰退时期。

“尼克松冲击”后的利率

联邦基金利率在1971年8月达到顶峰后回落至3.29%,随后于1974年7月达到12.72%的高位。正如上升过程中有修正,下降过程中也有偶尔的上升,但利率最终还是下降了。 1977年1月触底4.61%。黄金和利率都在上涨过程中停滞不前。 20世纪70年代上半叶,两人都没有一直处于领先地位; 他们轮流带路,无论是向上还是向下。 此外,没有迹象表明两者的趋势之间存在明显的负相关关系。

图为联邦基金利率与黄金价格对比(1970年1月1日至1980年12月1日)

20世纪70年代后半期

20世纪70年代后半叶,投资者眼睁睁地看着利率飙升,从1977年1月的4.61%飙升至1981年6月的19.1%。黄金也从1976年12月的每盎司100美元飙升至1980年1月的每盎司910.6美元。黄金的上涨开始了利率出现之前的几个月,峰值也是如此。 从长期趋势来看,现阶段黄金与利率的走向是一致的。 利率最初在 1983 年 5 月触底,跌至 8.63%,而黄金在 14 个月前曾触底 312.5 美元/盎司。

在考察20世纪70年代黄金与利率的关系时,最好把这10年作为一个整体来看待,这样我们才能比较两者在经济周期中的表现,得到最清晰的认识。

20 世纪 80 年代和 90 年代

保罗·沃尔克出任美联储主席后,逐步提高利率以对抗通货膨胀,最终使美国经济陷入严重衰退。 1982年3月,金价暴跌至每盎司312.5美元,利率在1983年3月触底。如果你看一下过去20年的完整走势,你会发现无论是联邦基金利率还是金价均呈下降趋势。 就像20世纪70年代一样,从整体上研究未来20年更能反映两者之间的关系,而短期趋势并不能提供确凿的证据。

图为联邦基金利率、联邦基金目标利率与金价走势对比(1980年1月至2002年2月)

21世纪的前10年

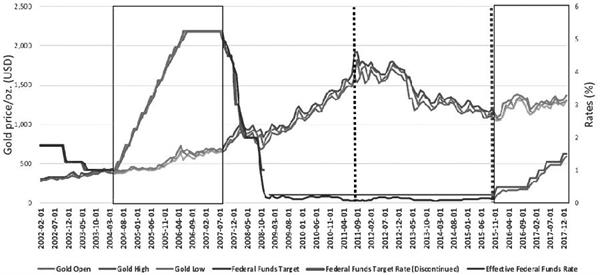

互联网泡沫事件后,美联储于2003年6月将目标利率下调至1%,实际利率触及0.98%的低点。 1999年6月,金价跌至每盎司251.95美元,整整四年后利率才触底。 随着以中国为首的新兴市场需求旺盛,大宗商品市场迎来牛市。 美元指数从2001年的120多跌至2008年的70多,跌幅高达42%。 中国对大宗商品的需求不断增长,加上美元疲软,推动黄金走上高速轨道,同期与大宗商品一起上涨。 黄金的牛市势不可挡,最终在美联储开始降息七个月后停止。 此时,美联储的目标利率已下调一半,低至2.25%。 不过,黄金很快就摆脱了低利率的束缚。 在2008年10月短暂触底621.45美元/盎司后,金价恢复了上涨轨迹。 次贷危机让投资者意识到,不仅私人资产出现问题,公共资产也面临危险。

图为联邦基金利率、联邦基金目标利率与金价走势对比(2002年2月至2018年2月)

当前10年期间

2008年以来的六年里,联邦基金目标利率一直定为0.25%,但实际利率始终低于目标。 相比之下,本世纪头十年,只要将目标利率定在1%以下,实际利率立即回到甚至超过目标值。 联邦基金利率仅在 2000 年代初期低于 1% 的目标利率一次。

图为联邦基金利率、联邦基金目标利率与金价走势对比(2009年1月至2018年2月)

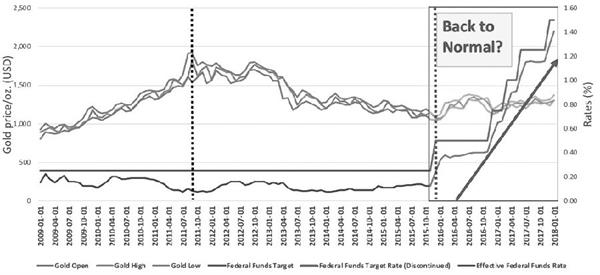

2008年以后,金价与利率不再同步波动,人们对美国联邦政府的信心开始动摇,欧债危机更是让人担忧。 将资金从公共资产转移到黄金和大宗商品等私人资产的“驱动力”不是利率上升,而是对公共部门的不信任。

大宗商品价格似乎已经触底,包括黄金、石油、铀和许多贱金属。 美联储谈及未来多次加息的可能性,加上近期的关税消息以及美元指数在2017年12月见顶,市场愈加不稳定。 2002年3月,美国对进口钢材征收30%的关税,利率持续下降,直到2004年开始上升。这期间金价一直在上涨,但更多地表现出投资者对公共资产的不信任并且可能与利率关系不大。 大宗商品似乎正在从灰烬中崛起。 全球PMI(采购经理指数)反映出的强劲经济形势、2017年底以来不断下滑的美元指数以及关税风险的加大,都预示着未来几年大宗商品价格的上涨。

今年预期的多次加息会对黄金有利吗?

如果我们从一个月或一年的尺度来看,很难确定联邦基金利率是否影响了黄金的走势,反之亦然。 最好把眼光放得更长远,从5到10年甚至20年的角度来看。 一个经济周期的长度从5年到10年不等,基本上随着联邦基金利率的升降而变化。 大宗商品的繁荣期通常至少为4年,萧条期至少为2至3年。 因此,在比较黄金和利率的运行趋势时,建议至少选择7至8年的时间段。 未来5到10年,随着债券泡沫破灭、加息重燃债务危机、资金被迫流入私人资产,我们很可能会看到大宗商品价格齐头并进,而不仅仅是黄金。 至于未来一两年联邦基金利率与金价的关系,历史无法给出明确的答案。

根据以上分析,我们可以得出以下结论: 本文提到的两种观点是正确的; 每月预测利率与金价之间的关系并不容易; 过去40年的数据表明,黄金可以引领利率。 利率也可以引领黄金,甚至可以在很长一段时间内走向相反的方向; 在判断黄金的长期趋势时,大宗商品周期往往比利率更有价值。