文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家张斌

目前的人民币兑美元汇率从机制上看更接近固定汇率,只会对国内外汇市场的供需做出非常有限的反应。

如何理解当前人民币兑美元汇率?

了解当前人民币汇率变化的核心是了解中间价。 中间价的作用是告诉市场央行希望汇率处于什么水平。 它反映了央行改变汇率的意图,对市场对汇率变化的预期起到引导作用。 市场已经习惯了央行给出中间价的日子。 8.11改革之所以引起如此大的轰动,是因为改革的内容是央行不再给出中间价,而是让中间价等于前一交易日收盘价。 这是央行让位于市场来定价人民币汇率的时候。 8.11改革最终没能坚持下去,中间价回归,央行依然维持对人民币汇率价格的主导地位。

目前中间价的形成包括三个要素:市场供求、一篮子汇率、逆周期因素。 这三个元素大致对应于具有斜率的钉子、随机波动以及对钉子斜率的修正。 这三项其实并不新鲜。 早在2005年7月21日,人民币汇率形成机制改革公告就提到以市场供求为基础,参考一篮子货币,保持人民币在合理均衡水平上的基本稳定。 未来十几年,央行仍将通过权衡这些因素来指导汇率变化。 但每个因素在不同时期对应不同的具体指标,并赋予不同的权重。

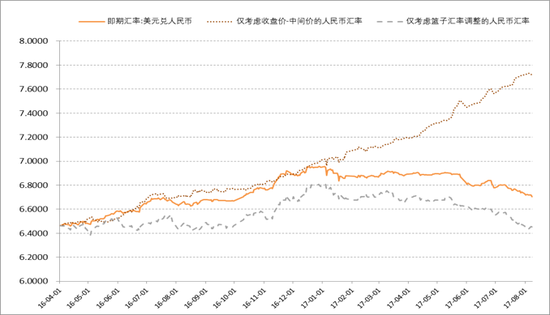

仅考虑市场供求的人民币汇率近两年呈现出持续、逐步贬值的趋势。 每个交易日的贬值幅度都接近人民币。 人民币对美元汇率是有斜率的盯住汇率。 当前市场供求是指(前一交易日收盘价-前一交易日中间价)。 考虑到货币当局会买卖外汇,而收盘价也会受到外汇市场干预的影响,因此收盘价减去中间价只能部分反映市场供求情况。 下图1显示了2016年4月以来仅考虑(前一交易日收盘价-前一交易日中间价)的人民币汇率变化情况。 从形态上看,人民币兑美元汇率是有斜率的盯住汇率。

维持人民币兑美元汇率相对稳定需要不稳定的外汇市场干预,而外汇市场干预的压力时松时紧。 2017年之前的两年多时间里,外汇市场干预压力巨大,货币当局被迫动用大量外汇储备。 我国外汇储备规模从2015年初的3.81万亿美元下降到2016年底的3.01万亿美元。进入2017年之后,外汇市场供给不足的压力有所缓解,外汇市场干预需要加大力度。汇率保持渐进变化大幅下降,外汇储备甚至因估值效应小幅回升。

图1仅考虑人民币/美元汇率(前一交易日收盘价-前一交易日中间价)的变化。

一篮子汇率实质上引入了人民币对美元汇率的随机波动。 一篮子汇率是指美元对一篮子其他货币(目前有23种货币)的汇率变化。 为了保持人民币兑篮子货币汇率不变,需要对人民币兑美元汇率进行调整。 人民币对美元汇率调整需保持一篮子汇率不变,取决于美元对篮子内其他货币的汇率变化,与国内经济和人民币供求无关。外汇市场。

下图2显示了2016年4月以来人民币兑美元汇率的变化,仅考虑一篮子汇率的稳定性。 在此期间,由于美元对篮子其他货币先升值(2016年4月至12月)后贬值(2017年1月至8月),为了保持篮子汇率不变,人民币需要先贬值然后兑美元升值。 一篮子货币中的美元对欧元、日元、澳元、英镑等其他主要货币实行浮动汇率制度。 美元兑这些货币的汇率随机波动。 这使得人民币兑美元汇率的变化在保持一篮子汇率不变的情况下也具有随机性。 波动。 引入篮子汇率因素实质上是引入人民币对美元汇率的随机波动。

图2 只考虑一篮子汇率稳定性的人民币/美元汇率变化

逆周期调整因子是对钉住美元变化斜率的调整。 根据官方对逆周期因素的解释,逆周期因素的引入是在市场供需上加上一个逆周期系数(即前一交易日收盘价-前一交易日中间价)。 该系数决定了(前一交易日收盘价-前一交易日中间价)反映在当日中间价的程度。

如果逆周期系数等于-1,则(前一交易日收盘价-前一交易日中间价)完全抵消,不影响下一交易日中间价。 市场供求引起的人民币兑美元汇率变动的斜率为零。 从形式上看,人民币汇率形成机制是固定盯住美元加上维持一篮子汇率不变所需的人民币兑美元汇率变动。

如果该系数等于0,则(前一交易日收盘价-前一交易日中间价)与(维持人民币兑篮子货币汇率稳定所需的汇率变化)共同确定下一交易日的中间价,形成人民币汇率。 从形式上看,该机制是斜率盯住美元,加上维持一篮子汇率不变所需的人民币/美元汇率变化。

如果该系数等于0到1之间,则将(前一交易日收盘价-前一交易日中间价)和(维持人民币兑人民币汇率稳定所需的汇率变动量)人民币与美元斜率挂钩的中间价。 此时人民币对美元汇率变化的斜率低于逆周期系数等于0时的斜率。另外,篮子汇率因素引起的人民币汇率为/美元汇率变化。

观察下面的图表。 (上一交易日收盘价-上一交易日中间价)对人民币汇率的影响正在减弱。 这可能是由于逆周期调节因素的引入所致。

图3 即期汇率及影响汇率中间价的因素

通过简单回归,我们可以检验各种因素对人民币汇率中间价的影响。 以每日中间价变动(D(mid))为被解释变量,(前一交易日收盘价-前一交易日中间价)和(维持人民币/美元汇率维持不变所需的汇率调整)一篮子汇率不变)作为解释变量。 样本期为2016年4月5日至2017年8月8日。整个回归中,(前一交易日收盘价-前一交易日中间价)和(人民币/美元汇率)的系数维持一篮子汇率不变所需的利率调整)分别为0.96和0.5,两者合计解释了中间价72%的变化。

观察上述回归的残差项,2017年以来残差项系统性向下偏离。模型无法解释的部分大多是人民币对美元的升值。 其原因可能是(前一交易日收盘价-前一交易日中间价)对中间价的影响系数发生了变化,即引入了逆周期调整因子。 样本期内(前一交易日收盘价-前一交易日中间价),影响中间价的是人民币对美元的贬值。 在用逆周期系数折算该因素的影响后,人民币兑美元升值的一部分无法用不包含逆周期调整系数的模型来解释。

利用2017年5月以后的数据进行上述回归,得到(前一交易日收盘价-前一交易日中间价)和(维持一篮子汇率不变所需的人民币/美元汇率调整)的系数分别为 0.68 和 0.5。 ,两者共同解释了中位价格变化的 75%。 (前一交易日收盘价-前一交易日中间价)的回归系数较之前较长样本期的系数大幅下降,由0.96降至0.68。 可以看出,(前一交易日收盘价-前一交易日中间价))对中心价的影响已经大大折扣。 逆周期因素削弱了(上一交易日收盘价-前一交易日中间价)对中间价的影响后,一揽子汇率因素对人民币/美元汇率的影响更加突出。 鉴于近几个月美元疲软,人民币兑美元大幅升值。 虽然近期外汇市场供求基本面有所改善,但近期人民币兑美元升值源于人民币汇率定价规则的调整,并不能用外汇市场供求基本面来解释。外汇市场。

与不考虑逆周期调节因素的汇率形成机制相比,人民币兑美元汇率单边持续贬值的斜率减小。 汇率变化更多地取决于美元对篮子中其他货币汇率的变化,而后者的变化是随机变化。 此后,人民币单边贬值/升值的单边预期间歇性缓解,短期资本流动压力也间歇性缓解。

从形态上看,该机制下的人民币兑美元汇率波动可能会更加频繁。 波动主要来自美元兑其他篮子货币汇率的变化。 从机制上看,它更接近于固定汇率,因为汇率价格相对美元的变化更大。 一篮子其他货币的汇率变化只能对国内外汇市场的供需做出非常有限的反应。

一旦国内外经济基本面发生重大变化,现行汇率机制下所需的汇率调整压力无法释放,汇率贬值/升值预期和资本流出/流入压力就会回归,外汇市场出现大量波动。仍需要干预来维持目标汇率价格。 。 宏观经济稳定仍然受到汇率稳定目标的劫持。

(本文作者简介:中国金融四十人论坛高级研究员、中国社会科学院世界经济与政治研究所全球宏观经济研究室原主任)