第三阶段,1994年至2005年7月。

1994年1月1日,中国人民银行取消过去长期实行的汇率双轨制,实现汇率并轨,开始公布人民币兑美元等货币的参考汇率,并将人民币兑美元的日内波动幅度限制在±0.3%以内。与之配套的还包括银行间外汇市场和结售汇制度的建立等一系列制度安排。1994年汇率并轨改革是十四届三中全会确立的全面深化以市场经济为导向的社会主义市场经济体系改革的一个组成部分,是当年金融体制改革的一个组成部分,核心目的还是发挥市场在资源配置中的基础性作用,金融改革为实体经济发展服务。央行合并此前官方汇率5.8与调剂中心汇率8.6,将人民币的参考汇率确定在8.68的水平。站在历史的角度看,尽管双轨制带来黑市套利等一系列问题,但外汇调剂市场起到了价格发现的作用,为此后的汇率市场化改革打下基础。1994年汇改在当年就取得明显的效果,进出口扭转上年逆差的局面,实现顺差53.9亿美元;吸引外商直接投资规模扩大到337亿美元,同比上升22.5%;此后3年,即1995年至1997年,经常账户加直接投资顺差与GDP之比分别为4.8%、5.3%和8.2%;外汇储备余额由1993年末的212亿美元上升到1997年末的1050亿美元,4年增加838亿美元。这些为中国成功应对1998年亚洲金融危机的冲击以及2001年成功加入世界贸易组织提供了有力的支持。

1997年至2001年可以说是一个危机应对时期。1997年从泰国肇始的亚洲金融危机让人民币汇率首次面临巨大的外部冲击、汇率贬值和国际资本外流的压力。中国宣布人民币汇率不贬值,将兑美元的水平确定在8.27,并辅之以严格的资本流动管理和积极的财政刺激政策。1997年至2001年,人民币兑美元汇率水平一直稳定在8.27,对于稳定预期,防止资本恐慌性外流起到积极作用。但由于美元指数在此期间由低位的90升至2010年中高位时的121,上升34%。因此,人民币的名义和实际有效汇率在此期间分别上升26.3%和13.1%,从而加剧了国内的通货紧缩压力。

2001至2005年形势转变背后的国际因素。2001年底,中国经过长期谈判后加入世界贸易组织,为此后通过出口实现工业化和经济的赶超创造了条件。从2001年开始,美联储为应对“9·11”恐袭和科网泡沫破灭带来的经济下行压力持续降息,实行宽松的货币政策。受其影响,美元指数从2001年中高位的121开始回落,至2005年初降至81左右,4年时间回落33%。美元的回落和美联储的宽松货币政策推动国际资本向包括中国在内的新兴经济体流入。中国经常账户加直接投资顺差与GDP之比从2000年的4.8%上升到2005年的9.8%。在此期间尽管人民币兑美元汇率稳定在8.27,但人民币的名义和实际有效汇率下降17.5%和19.5%,基本回到1994年汇改时的水平。这时候,人民币的贬值预期逐步消退,升值预期开始上升,来自日本和美国等国际社会要求人民币升值和重估的声音越来越强。

思考之三:汇率调整与经济结构调整

1994年的汇率改革纠正了此前存在的人民币汇率高估问题,有助于中国通过发展外向型经济实现全面的工业化和经济的赶超。2005年以来提升汇率弹性的改革希望通过汇率的灵活调整促进经济结构的转型。中国金融四十人论坛高级研究员张斌博士的一个研究认为,2010年以后,中国的需求结构已逐步转向以教育、医疗、通讯、科研、金融、公共管理和社会组织等人力资源密集型服务的需求。但其供给却不仅受限于技术和人力资本,也受制于过度的政府管制,短期难以提高。这方面的表现之一是“出国旅游热”、“出国留学热”甚至“出国就医热”。央行行长周小川曾以“中医”来比喻对中国经济结构失衡的纠正,言其温和渐进,讲君臣佐使究的配伍。在这个中医药方中,人民币汇率是其中重要的一味“药材”。与劳动力价格和出口退税等财税政策这些其他“药材”相比,汇率具有可加可减的灵活性、渐进性和可控性等特征,也许更能满足当前供给侧结构改革的需要。

第四阶段,2005年7月至2015年8月。

2005年7月21日,中国人民银行宣布实行以市场供求为基础,参考一篮子货币进行调节,有管理的浮动汇率制度,事实上放弃了1998年危机后盯住美元的做法。人民币兑美元汇率进行一次性重估,由8.2765上调2%到8.11,并作为第二天的中间价。每日人民币汇率的中间价由“参考上日银行间市场加权平均价确定”修改为“参考上日收盘价确定”,日内波动幅度仍为±0.3%。

人民币兑美元汇率渐进升值。从2005年汇改开始到2014年初,人民币兑美元汇率由8.11升至6.04,累计升值25.5%;而人民币的名义和实际有效汇率从2005年低点到2015年7月高点时,分别累计升值47.7%和57%。在此期间,为应对2008年全球金融危机,人民币汇率在2008年6月至2010年6月期间重新盯住美元,汇率在6.82至6.86之间窄幅波动。2010年6月,中国人民银行宣布“进一步推进人民币汇率形成机制改革,增强人民币汇率弹性”,人民币汇率重新回到渐进升值的轨道。

央行常态式干预外汇市场,外汇储备不断积累。为给经济结构调整创造足够的时间,避免人民币汇率快速大幅升值,2005年至2014年近9年时间里,央行常态式干预外汇市场,买入外汇,投放人民币,同时通过提高法定存款准备金率以实现对冲。中国的外汇储备余额从2005年的8188亿美元增加到2014年6月高点时的3.99万亿。

国际收支失衡的局面逐步得到纠正。与人民币汇率升值相伴随,中国经常账户顺差与GDP之比整体呈现回落的趋势,从2007年最高时的占比10.1%回落到2013年的占比1.5%,国际收支基本实现自主平衡。

央行促进人民币汇率双向波动的尝试。为提升人民币汇率的波动性,改变单边的升值预期,央行分别于2007年5月,2012年4月和2014年3月,三次扩大即期外汇市场人民币兑美元交易价浮动幅度,由±0.3%扩大到±0.5%,再由±0.5%扩大到±1%乃至±2%。

思考之四:开放条件下,汇率弹性提升的重要性显著上升。

尽管大规模和外生的国际资本流动可能对一国的经济和金融稳定产生冲击,但一般而言,放松外汇管制,实现国际资本的自由流动有利于福利水平的提升,因而可以视为中国中长期改革的一个方向。“不可能三角”理论强调了资本自由流动需要一个浮动的汇率搭配,才能保证货币政策有效性不受影响。国际货币基金2016年《全球经济展望》认为,过去数年新兴经济体的经验表明,有弹性的汇率的确能够减少国际资本外流的冲击。2013年以来,包括中国在内的新兴经济体出现了有史以来最严重的国际资本外流,比较而言,巴西和俄罗斯等汇率弹性更高的经济体,其国际资本外流的规模相对较小。从中国的经验看,1997年亚洲金融危机期间,中国同样出现了明显的国际资本外流压力,为维护固定汇率的稳定,我们当时只能采取严格的外汇管制措施加以应对。2005年到2015年,人民币的渐进升值事实上加剧了投机性的国际资本流入。2015年汇改后中国出现前所未有的国际资本外流,这可以视为人民币汇率这个价格调整不能快速起效的结果,也从反面证明进一步提升人民币汇率弹性的重要意义。此外,加强汇率政策与货币政策的协调是一个更为重大和深刻的话题,篇幅所限,在此不做展开。

第五阶段,2015年8月至今。

2015年8月11日,中国人民银行对人民币汇率中间价报价机制进行改革,中间价报价参考上日银行间外汇市场收盘价。并且将当日人民币汇率中间价调整为6.2298,较上日的6.1162贬值1.9%。2015年12月,外汇交易中心发布人民币汇率指数,央行强调要加大参考一篮子货币的力度,以保持人民币对一篮子货币汇率的基本稳定。此后,为应对外汇市场中存在的顺周期行为,避免市场出现恐慌,央行于2017年2月和2018年8月两次在中间价报价中引入逆周期因子,并对国际资本流动加强了宏观审慎管理。

2015年汇改是此前汇率市场化改革的一个延续,是十八届三中全会关于稳步推进利率和汇率市场化改革以及加快实现人民币资本项目可兑换要求的一个贯彻落实。

关于2015年汇改后中国的汇率制度,官方的表述是:“以市场供求为基础、参考一篮子货币进行调节、实行有管理的浮动汇率制度”。这个表述很好概括了当前影响人民币汇率的三个因素:外汇市场供求状况、篮子货币汇率和逆周期宏观审慎管理。

人民币能贬能升,实现双向波动。人民币兑美元汇率从2015年8月时的6.2097一路贬值到2017年初的6.9557,贬值幅度达12%。其间,人民币汇率虽在2016年2月至4月等为数不多的几个时段内出现过小幅的回升,但均不持续,也未改变市场预期。但从2017年5月至今,人民币汇率基本实现了双向波动。

央行退出外汇市场的常态式干预。如果我们以央行外汇占款的变化为观察指标来衡量央行常态式干预外汇市场的程度可以发现,过去仅在2012年和2014年有过数月外汇占款余额的变动接近于0,央行在多数时候,特别是2015年8月汇改之后需要干预外汇市场以稳定人民币汇率,外汇占款余额下降单月曾超过7000亿。但从2017年5月至今,外汇占款余额的月均变动为-148亿人民币。如果剔除2018年9月、10月和11月3个月之外,外汇占款余额的月均变动仅为-30亿人民币。表明央行在过去的两年中已基本退出外汇市场的常态式干预。

思考之五:从全球视角审视中国的汇率改革。

从全球视角来审视中国的汇率改革,我们应该清楚的认识到,发达国家货币政策的外溢效应显著影响人民币汇率改革的进程和效果。事后看,1994年汇率并轨时,恰好是美元指数由弱转强,从80升至2002年120高位的起点。如果不是因为94年汇率并轨时的一次性调整,那么人民币在此后的7年中跟随美元持续走强很可能对国内经济造成更为严重的通缩效应。美元指数从2002年开始回落,人民币从2005年开启汇率浮动的安排,兑美元开始逐步升值,避免跟随美元对其他货币贬值的幅度过大,影响中国的结构改革。更值得强调的是2015年汇改面临的是“二十年一遇的强美元”。从1970年代开始编制以来,美元指数共出现过三轮强势周期。第一轮是从1980年至1988年,美元指数由低位的85.5历时5年上升到高位时的158.5,升幅高达85%,在此期间拉美爆发债务危机。第二轮是从1997年至2005年,美元指数由低点的90.9历时4年半上升到2001年中的120.9,升幅达33%。在此期间,亚洲爆发金融危机并蔓延至俄罗斯、巴西和阿根廷,对当时的人民币汇率和相关改革也产生了显著的影响。当前这第三轮强美元周期最早始于2011年8月,起步阶段的点位为78.0,目前为止的高点出现在5年之后2016年12月的103.3,升幅达32.4%。强美元至少从两个方面对人民币汇率产生直接的影响:一方面,从参考篮子货币汇率的角度看,美元强,人民币弱;另外一方面,从外汇市场供求的角度看,美元强,国际资本外流压力增加,外汇市场供求压力增大也会带来人民币走弱。鉴于上一次美元持续快速走强出现在二十年前的90年代中期,当时中国的汇率市场化程度和市场开放程度都还处于起步阶段,因而本轮强美元应该说是40年来人民币汇率改革中遇到的最大外部冲击之一。

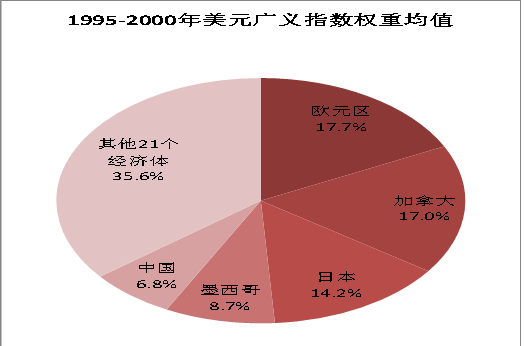

图2:90年代后期人民币在广义美元指数中占比仅7%