目前50ETF价格在3元左右,行权价为每级0.1元。 简单地买入或卖出并不容易,而使用组合策略时,点差策略不需要保证金或很少保证金。 您可以考虑使用垂直价差和比率价差。 。 1、使用场景 垂直价差包括牛市价差和熊市价差,适合牛市有限或下行有限的市场。 您还可以赚取期权的时间价值并减少波动性。 也可以看作是买入期权后卖出期权以降低成本。 价外期权,或卖出期权然后买入价内期权以避免风险。 如果市场配合,标的价格上涨(下跌)到实值期权获利的程度,而卖出的价外期权刚好归零,那么最佳仓位就是当标的价格上涨(下跌)时只是上升(下降)到价外期权被卖出的点。 在执行价附近,您可以获得卖出期权合约的权利金。 现在,您可以使用组合保证金策略,从而大大降低成本。 例如2019年1月的缓慢反弹(图1)。

图1 2018年12月至2019年1月市场趋势

2.策略构建这是一个比较基础的期权策略。 对于牛市价差,只需买入低执行价看涨期权,然后卖出等量的相同到期时间的高执行价看涨期权; 对于熊市价差,买入一份执行价格较高的看跌期权,并卖出等量的执行价格较低且到期时间相同的看跌期权。 您可以根据您对市场的判断选择买入实值期权或卖出平值或虚值期权。

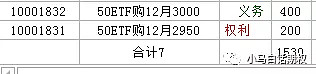

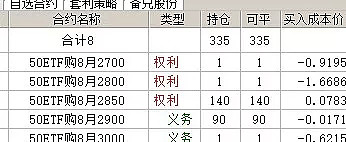

图2 牛市价差示例3、到期盈亏图及盈亏平衡点如图3所示,2900年8月买入50ETF,2850年8月卖出50ETF。理论上最大盈利和最大亏损是有限的,最大利润为如果标的价格下跌达到或超过卖出期权的行权价格,则最大利润金额为标的在该位置及以上的两次溢价之差减去净溢价费用。 理论上最大损失是买入期权合约和卖出期权合约的总和。 卖出的期权合约全部清零,损失为两者当前权利金的差额,即每组303元。 到期时的盈亏平衡点为2.87元,该点位于买入期权的行权价和卖出期权的行权价之间,即较低的行权价加上净权利金。

图 3 熊市价差盈亏 图 4. 风险收益特征 最大风险:对于牛市价差来说,最大的风险是标的资产跌破看涨期权的行权价,看涨期权和标的期权费均卖出期权归零。 ,但两者相互抵消,损失相对有限。 其实如果位置不是很重的话也是可以接受的。 熊市价差则相反。 最大利润:有限,仅限于看涨期权和看跌期权的权利金差额减去净权利金。 5、策略优势 垂直价差策略的优势在于: 该策略既有保费支付,又有保费收入。 出售期权后,您可以获得权利金作为买方的风险补偿,最终锁定所有风险和收益。 因为期权具有时间价值,有时在构建垂直价差后,如果买入时间价值较小的实值期权,卖出时间价值较高的平值或虚值期权,即使如果标的价格上涨或下跌很小,有可能买入期权的价格波动很小,但卖出的平价和虚值期权的价格会因为时间的衰减而下降价值,因此卖方可以在一定程度上赚取时间价值,并从头寸中获得整体利润。 除了概率和时间价值上的优势外,您还可以通过减少波动性来赚取利润。 6. 策略劣势 垂直价差的劣势在于,在控制最大损失的同时,也限制了最大利润。 如果目标继续向组合的正确方向移动并且维持该组合,则利润将受到限制。 此外,在没有组合保证金制度的情况下,如果标的资产持续向定向方向变动,卖出的期权价格越来越高,卖方的保证金可能会继续增加,卖方可能面临保证金风险打电话或被迫减少职位。 7、调整和平仓以牛市价差为例。 如果标的价格缓慢上涨,随着时间的推移,卖出的期权价格会逐渐下跌,而买入的实值期权价格会逐渐上涨,从而获利; 如果价格上涨很快,则卖出期权的价格会逐渐上涨,从而获利; 该期权接近于平价期权或真实货币期权,并且上升趋势仍在持续。 此时,根据判断,您应该选择卖出合约,将仓位移至更价外的价值,减少卖方仓位等,以获得更大的利润。 如果标的价格下跌,买入和卖出期权的价格都会下跌。 一般来说,买入的期权实际价值会下跌较大的幅度。 如果对当前上涨的看法发生变化,则可以减持仓位,或者改变买入空头仓位的期权。 您可以卖出或认购看到价格上涨,也可以添加空头头寸并将其变成比率价差以控制波动。 还可以止损平仓组合,避免定向损失。 8、一个实际例子如图4所示。2019年1月的市场经历了2018年上半年的调整和下半年的震荡。 终于在2019年1月4日左右触底并开始反弹。 不过,最初的反弹并不强劲。 不管怎样,大家都是没有底的,所以要尽量做多,但又不敢通过买超值认购的方式做多。 因此我尝试构建图 2 中的牛市价差。

图4 2019年1月行权月50ETF日线图。 后来1月份行权日刚刚涨到2.4元左右,均值附近的期权走势如图5-图8所示:

图5 2250年1月购买的50ETF

图6 2300年1月购买的50ETF

图7 2350年1月购买的50ETF

图8 50ETF买入1月2400。可以看到,1月4日2.25元起点的50ETF平价看涨期权2250已经上涨了两三倍。 行权价格越高,价外期权的增加幅度越小。 订阅2400的价值最终归零。 构造一个期权,以 2250、2300、2350 买入和认购,然后以 2400 及以上卖出和认购。 买家和卖家都会获利。 而且,这段时间的波动趋势如图9所示,一直持续下降,直到1月底。 卖出价外看涨期权也带来了波动性的收益。

图 9 期权论坛波动率指数每日提示:

垂直价差执行价格选择,可以买实值,卖虚值~