本文来自格隆汇专栏:产业研究,作者:付晓云、郭嘉怡

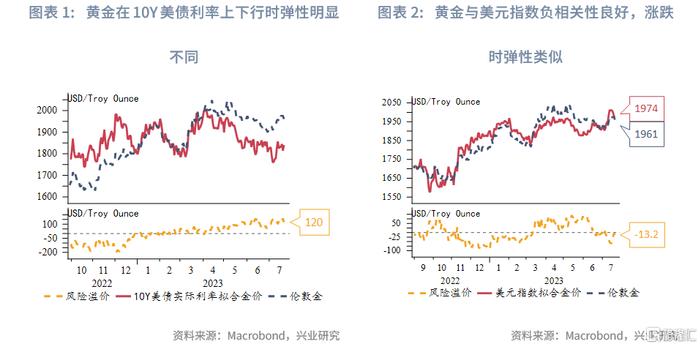

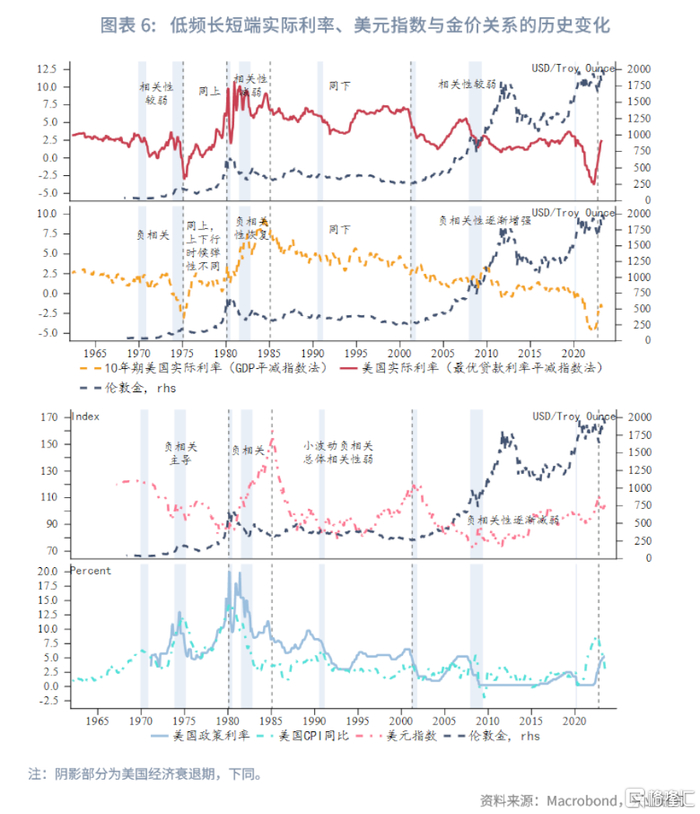

2022年中期以来,短期实际利率与金价完全转为正同步。 当长期美债实际利率上升和下降时,金价弹性明显不同,美元指数对金价的解释力明显增强。 这一变化背后的原因是什么? 过去两年美债长期债券实际利率与黄金相关性的变化是短暂的还是可持续的? 带着这些问题,我们首先从长期角度审视美国实际利率、美元指数和黄金之间相关性的切换,然后再讨论目前的情况。

长期来看实际利率、美元指数和金价

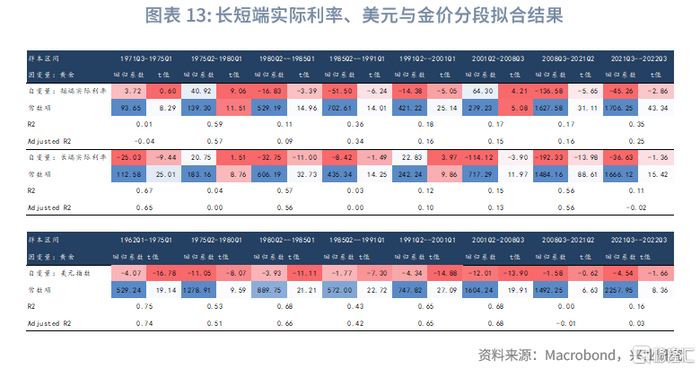

在本节中,我们将探讨美国长期和短期实际利率、美元指数和黄金价格之间的关系。 美元指数诞生于1973年3月,初始值为100,由当时的美联储构建。 虽然美元指数在1973年3月才正式诞生,但之前的美元指数可以根据历史双边汇率进行加权拟合。 由此得到的美元指数可以追溯到1967年1月。我们选择构建的美国长短期实际利率、美元指数和伦敦金作为本文的研究目标。 起始时间是1971年第三季度,当时金价开始自由浮动。

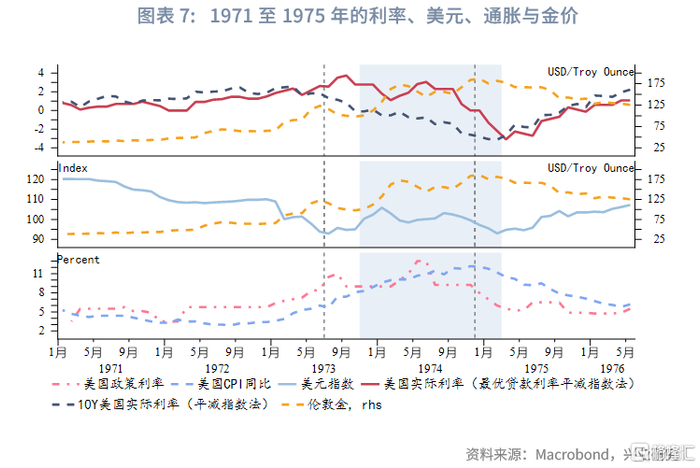

从历史上看,美国长期和短期实际利率对金价的拟合效果在不同时代存在明显差异。 从长期来看,长期实际利率并不像人们所习惯的那样与金价存在完美的反比关系。 在很多时期,美元指数对金价影响的权重明显高于实际利率,但长期来看并不存在稳定的拟合关系。 根据金价的波动情况,我们将1971年自由浮动后的金价走势分为以下几段:

(1) 20世纪70年代:美元指数主导

在此期间,金价经历了两次快速上涨浪潮,分别是1971年3季度至1975年1季度和1976年3季度至1980年初。

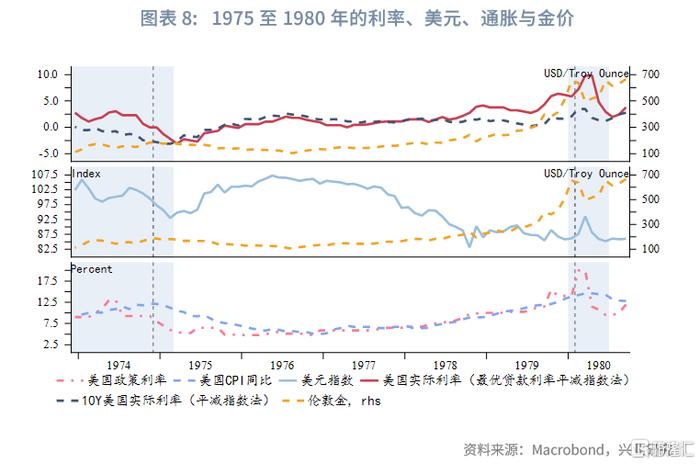

1、1971年3季度至1975年1季度:这一时期,金价经历了布雷顿森林体系解体后的第一波快速上涨。 金价与短期实际利率弱相关,与长期实际利率负相关,与美元指数负相关。 最重要的是。 这一时期又可分为两个时期:①1971Q3至1973Q3。 20世纪60年代初,美国经济增长缓慢,美联储采取宽松的财政和货币政策刺激经济复苏。 到了20世纪60年代中期,随着货币供应量增加,美国通胀压力加剧,1970年首次出现滞胀。进入70年代后,联邦基金目标利率同比高于美国CPI。 短期实际利率普遍上涨,长期实际利率波动。 布雷顿森林体系解体后,美元贬值导致金价一度升值,金价持续上涨。 。 但尼克松总统奉行“必要时我们可以承受通货膨胀,但不能承受高失业率”的态度。 伯恩斯作为美联储主席,也迫于政治压力,失去了货币政策的独立性。 1973年,失业率上升后,美联储过快地降息。 此外,1973年第四次中东战争以及随之而来的石油禁运彻底引爆了通货膨胀,美国逐渐进入了通货膨胀失控的阶段; ②1973年3季度至1975年1季度,通胀加速,但美联储加息步伐却受到高失业率的制约。 在短期加息之后,美联储再次大幅降息。 美国的政策利率大部分时间都低于通胀率。 多空端实际利率均下行,金价持续上涨。

2、1975年第二季度至1980年第一季度:1975年初,由于基数效应和经济衰退的压力,美国通胀率一度下降。 然而,1976年第三季度之后,随着经济的反弹,通货膨胀的幽灵再次出现并根深蒂固。 长短期实际利率普遍随金价上涨。 其中,短期实际利率与金价上涨较为平稳,呈现高度正同步性。 长期实际利率普遍上涨,但主要上涨集中在1975年一季度至1976年三季度。 在此期间,政策利率相对于通胀仍然超调。 此后,长期实际利率小幅下降。 1975年至1980年初,长期和短期实际利率对金价的解释力较低(短期实际利率与金价正相关,拟合系数较高,但利率与金价正相关并不意味着解释力强)。 黄金价格与长期实际利率有很强的相关性。 上行和下行的弹性是不同的。 当长期利率上升时,金价小幅下跌,但当长期利率下降时,金价大幅上涨。 在此期间,高通胀加上美联储主席米勒对加息的鸽派态度,严重打压了美元,共同推高了金价。 美元指数对金价有较强的解释力。

总体来看,从1971年到1980年初的十年间,金价走势与美元、美国国债的关系与目前的情况有一定的相似之处:金价与短期实际利率普遍同步上涨但当通胀上升速度快于基准利率时,就会出现阶段性下降。 存在负相关性(比如2021年5月到2022年中旬这段时间); 虽然长期实际利率与金价呈负相关,但长期实际利率上升和下降时,金价弹性明显不同; 美元指数对金价的影响加大。 从历史背景看,20世纪70年代和当前的高通胀时期,伴随着美国产业政策调整、能源战争、货币体系或大或小的变化。 在这些重大变化的背景下,黄金相对于无风险收益的比较优势/劣势已经让位于超主权货币属性。 这或许是美元指数对金价权重提升的重要原因。

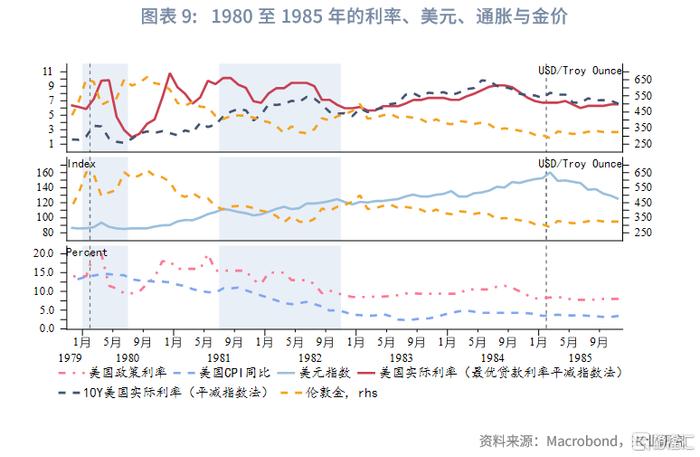

(2)1980年至1985年:长期利率开始影响金价,仍与美元指数负相关

20世纪70年代末至80年代初,受第二次石油危机影响,美国高通胀问题持续存在。 美国货币政策的波动也使得通胀问题更加顽固。 1979年沃尔克当选美联储主席后,放弃了“固定利率”的政策目标,将货币供应量作为新的货币政策中间目标,实行以抑制通货膨胀为首要目标的紧缩货币政策。宋晓梅,2004)。 与此同时,随着20世纪70年代美国与中东的外交斡旋和美国产业向海外转移,美国经济在经历了1980年至1982年的短暂衰退后,成功摆脱了滞胀的阴影,进入了康复的正确轨道。 吸取20世纪70年代的教训,美联储在1980年代初的货币政策调整明显滞后于通胀的下降。 当时,美元高利率加上大宗商品价格下跌,导致巴西、阿根廷等主要大宗商品出口国收入减少,国际收支状况不佳。 偿债能力恶化,在避险需求和高利率刺激下,大量美元回流美国,推高美元指数。 1982年,墨西哥宣布无力偿还外债。 拉美债务危机接连爆发。 同期,里根总统奉行不干预政策,导致美元指数持续上涨。 在此期间,抗通胀需求下降,加上美国政策利率持续超调,金价下跌,与长期实际利率的负相关性显着恢复。 与美元指数继续保持高度负相关,与短期实际利率相关性较低。

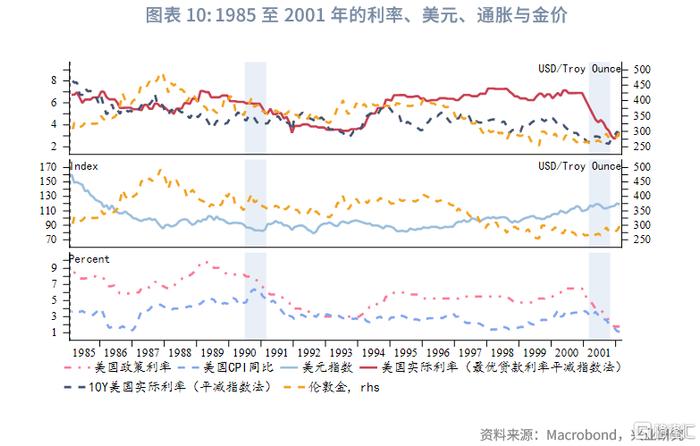

(3) 1985年至2001年:劳动生产率的提高主导金价

20世纪70年代和80年代的激进加息对美国制造业、服务业和农业造成沉重打击。 巨额利息支付增加了美国政府的债务负担,贸易逆差也急剧扩大。 针对这种情况,1985年9月,美国、西德、法国、日本、英国签署了著名的《广场协议》,通过政府干预实现美元贬值。 1987年2月,《广场协议》签署国与加拿大签署《卢浮宫协议》,结束了政府主导的美元贬值进程,并就削减赤字、减税等问题达成了协议。从1985年到1987年,随着美元的贬值,黄金仅小幅反弹。 那时,美国通胀下降,劳动生产率提高,黄金不再受欢迎。

1987年至1990年2月,美国劳动生产率提高,经济蓬勃发展,美元指数干预程度下降。 美元指数基本跟随联邦基金利率走势,呈现底部震荡走势。 1990年2月海湾战争期间,油价曾短暂飙升,市场担心石油危机重演,美元遭到抛售。 1991年初,以美国为首的多国部队迅速取得胜利。 油价回到战前水平,美元大幅反弹。 5月份之后,再次跟随联邦基金利率的下行趋势。 在此期间,金价持续疲弱波动。

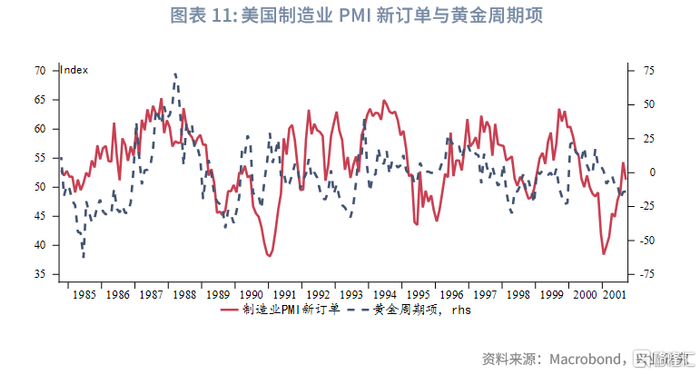

1985年至新千年,黄金总体保持低位波动,小幅下跌。 在小波段内,也会受到长期实际利率和美元指数波动的影响,导致较为显着的波段价格,但幅度与1970年代、1980年代不一样。 一样。 长期和短期实际利率对于金价的解释力并不是很强。 长期和短期实际利率均略大于短期。 当长期和短期实际利率上升和下降时,金价具有不同的弹性。 当长期和短期实际利率下降时,金价小幅上涨,但当长期和短期实际利率上升时,金价大幅下跌。 整个时段金价与美元指数相关性较弱,且仍呈现分段负相关,但不同波段拟合系数不同。 在此期间,信息和计算机技术的进步对经济增长的贡献越来越大,美国劳动生产率有所提高。 金价与新制造业PMI订单相对同步波动(相关性滞后0到6个月差别不大)。 在此期间,黄金的货币和债券属性较弱,与美国经济周期更加同步。

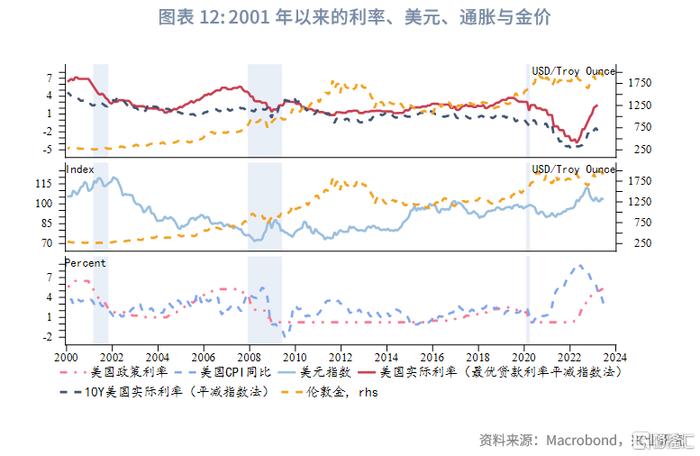

(四)2008年以后:债券属性占主导地位

2004年以来,特别是2008年以后,美国长期实际利率对金价的主导作用日益凸显。 按照达里奥的定义,2004年是美国进入前次贷泡沫早期阶段的时间点。 债务的持续积累使得金价相对于无风险收益的优势/劣势对金价的影响日益凸显,并且在2008年次贷危机后美联储持续放水的情况下影响进一步加深。这种情况将持续到美国2021年中期恢复运营为止。 在进入高通胀环境之前。 新千年以来到2008年次贷危机之前,美元指数与黄金价格仍然保持着良好的负相关性。 同期大宗商品价格的上涨也支撑了金价。 但2008年之后,美元指数与黄金价格的相关性明显下降。 这与后次贷危机时代各国央行和机构持续增持黄金有关。 同期,美国经济相对其他发达经济体整体具有比较优势,美元指数整体走强。 这一时期,债券属性主导了金价。

对当下的启发

回顾历史,我们可以发现,美国长短期实际利率和美元指数对金价的影响在不同时期具有不同的权重。 当经济结构调整和货币体系或大或小的变化占主导地位时,黄金往往因经济政治动荡和超主权货币属性而受到追捧。 在此期间,金价与无风险收益相比不存在优势/劣势。 主导方面,汇率因素占据上风,但长期实际利率仍会对金价产生阶段性影响。 当劳动生产率因新技术的进步而开始提高时,持有黄金的需求因经济和政治稳定而减少,黄金的债券属性和超主权货币属性消失,经济波动主导金价。 当经济的持续发展使得积累的债务开始成为问题时,债券属性主导金价,长期实际利率对金价的解释力显着增强。 这也是次贷危机后市场最习惯的关系。 还有一种小概率情况是,当通胀较高且货币政策滞后于通胀时,短期实际利率和主要通胀将主导金价的影响。

当前,全球产业链正在重塑,货币体系多元化正在加速,政策利率已经追上了通胀。 超主权货币属性对金价的影响开始变得重要。 必须关注美元指数对金价的影响。 当前的高债务水平意味着美国长期债务的实际利率仍对金价产生重要影响,但影响程度较次贷危机后时期有所减弱。

注:本文摘自兴业证券《【外汇商品】长周期视角下的黄金与美元及美债转换》。 报告分析师:付晓云、郭嘉怡