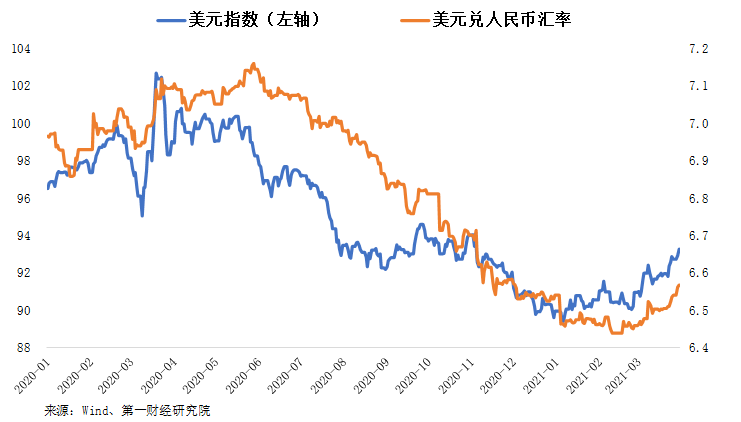

人民币贬值原因及影响探讨 本月中旬以来,人民币兑美元汇率快速贬值。 6月下跌超过3%,创下我国1994年建立外汇市场以来的最大单月跌幅。据此分析人民币快速贬值的原因及相关影响。 标签: 人民币; 贬值; 原因; 对人民币贬值的影响 货币贬值主要涵盖两个层面。 一方面,货币所代表的价值下降,尤其是金属货币时代。 货币的价值由其冶炼的金属的价值决定。 金属数量价值减少,即货币贬值; 另一方面,在现行纸/电子货币体系下,货币贬值更多是从供求角度出发。 当货币供应量大于货币需求量时,货币就会呈现贬值趋势。 货币贬值对内表现为通货膨胀,对外表现为外币可兑换性下降,即本国货币的外汇价格下降。 人民币贬值,即从国际货币之间的价值比较来看,人民币对世界主要货币大幅贬值的原因分析2.1进入新世纪以来我国经济增速放缓普通的。 当前,我国正处于经济增长速度换挡时期。 由高速增长向中高速增长转变,我国经济已形成新常态。 随着去杠杆和结构调整进程加快,近期我国经济增长出现一定放缓。 不过,今年以来,美国经济继续保持强劲增长势头,投资和就业数据好于市场预期。 两国经济增长动力双倍。 相比之下,影响了投资者对两国长期稳定投资回报的预期判断。

当前,“三驾马车”投资增速和出口增速下滑是我国经济放缓的直接原因,更深层次的原因是防范和化解金融背景下政府债务调控和基础设施投资增加。 衰退。 2.2 美元升值预期持续增强。 近期美元指数升值预期明显增强。 6月,美联储宣布将基准利率目标区间上调至1.75%-2%,上调25个基点。 此次上调基准利率是今年以来的第二次加息。 美联储官员利率预期中值点阵图暗示今年还将有两次加息。 加息频率持续加快,促使美元升值预期上升。 与此同时,欧洲央行发表“不加息”的鸽派声明,并计划将利率维持在低水平直至2019年上半年,市场普遍对此声明感到担忧。 在欧美“鹰派”和“鸽派”双向政策推动下,美元升值预期进一步加剧。 2.3 中美贸易战加剧资本避险情绪。 中美贸易战加剧了全球避险情绪。 基于预期上升,全球资本呈现逆流趋势,持续流出发展中国家特别是新兴市场国家。 从具体数据来看,5月至6月资本流入美国正在加速。 国际金融研究所数据显示,投资者从印度、印尼等国股市撤资高达190亿美元,创下2008年金融危机以来最快流出趋势。 新兴市场投资基金研究公司数据显示,5月份美国股票基金市场和债券基金市场净流入分别为261.1亿美元和53.8亿美元。 6月前20个月新兴市场国家股票基金市场和债券基金市场净流出分别为21.5亿美元和61.3亿美元。

6月前20天,这两个数字分别为67.5亿美元和51.2亿美元。 9月是中美贸易战进程的关键时刻。 美国的制裁将会影响我国相关领域的发展,而我国在大豆、小麦、矿石等原材料领域的反制裁也会对进口价格造成压力。 汇率贬值反映了市场对近年来我国进口增速大于出口增速的担忧。 2.4央行释放流动性。 央行合理充裕的流动性政策进一步加大人民币贬值压力。 今年以来,为防范和化解金融风险,我国实施“强监管”措施,打破金融市场刚性支付预期,化解庞大影子银行体系带来的风险。 这导致非标融资规模大幅下降,金融机构尤其是银行业绩下滑。 发放信贷的能力显着下降。 5月份社会融资数据大幅下滑。 社会融资规模环比几乎减半,同比减少3022亿元。 业绩明显低于预期。 这表明银行非标业务持续萎缩,违约频发冲击直接融资。 为保持市场流动性合理充裕,降低企业特别是小微企业融资成本,6月份央行实施定向降准0.5个百分点,相当于释放流动性7000亿。 结构性宽松的流动性政策一方面弥补了强监管下的信贷收缩缺口,另一方面也加大了人民币贬值的压力。 此外,央行增加基础货币供应量向市场注入流动性,同时使用降息工具,导致市场利率下降,从而缩小了与美国的利差,将人民币进一步贬值压力。

2.5外汇储备下降 2018年末,我国外汇储备31.10623亿美元,较4月末减少142.29亿美元,降幅0.46%。 这意味着,5月我国外汇储备延续4月小幅下降趋势,出现2017年以来首次连续下降。外汇储备下降意味着资本外流和美元购汇需求增加,带动美元购汇需求增加。美元汇率上升,人民币贬值压力相应加大。 人民币贬值的影响 3.1 对国际收支的影响:一方面对进出口贸易收入水平产生影响:人民币贬值会降低国内商品相对于外国商品的价值,从而增加需求外国居民的需求,以及国内居民对商品的需求。 对外国商品的需求下降将有助于增加国内进口并减少出口。 外币购买力的提高刺激了消费,促进了就业水平,增加了国民收入。 另一方面,资本项目下,随着货币贬值持续加深,跨境资本外流将持续加剧,造成资本外流,影响金融市场稳定。 3.2对我国经济的影响一方面,贬值后出口贸易收入将大幅增加。 与国外产品相比,国内产品将更具竞争力,引导更多企业“走出去”,提高国家综合竞争力。 另一方面,货币贬值导致出口扩大和外汇储备增加,进而增加国内基础货币供给,导致国内物价上涨。 从长远来看,物价的普遍上涨和下跌会导致通货膨胀,造成整个社会的供需失衡。 3.3 对主要行业和市场的影响 首先,纺织服装行业作为劳动密集型产业,出口依存度较高。 人民币贬值有利于企业降低成本,提高产品竞争力。 国内企业将提高订单价格。 有了更大的回旋余地,从而获得更多的订单,增加出口企业的外汇收入。

其次,在大宗商品行业,对于钢铁等产能过剩领域,人民币贬值有利于增加出口,通过“一带一路”消化产能,提高经营效率; 对于铜等产品,人民币贬值将推高进口价格。 这提高了国内企业在产业链上的定价能力,增加了潜在利润空间。 第三,在航空运输业,飞机的采购主要依赖进口。 人民币贬值下,由于收入主要依赖国内收入,而采购阶段形成的负债大部分为外币负债,到期偿还购汇金额增加,产生汇兑损失。 。 第四,房地产行业作为资金密集型行业,一直依赖高杠杆。 特别是近两年,跨境融资逐步放开。 房地产行业积累了大量外币债务,人民币贬值对外币汇率敞口较大的房地产企业造成影响。 负面影响是显而易见的。 第五,对股市不利。 一方面,人民币贬值带来金融、地产等权重股估值下降,拖累股指整体下跌。 另一方面,人民币贬值带来的资本避险效应会减少资本北上的数量。 毕竟资本会优先选择升值的货币。 未来可能的走势 短期内,在中美经济走势和货币政策分歧的情况下,美元预计将继续保持强势。 但长期来看,美元上涨动力有限,人民币继续大幅贬值的可能性不大。 4.1我国经济基本面保持稳定向好。 我国经济增长的基本面保持稳定向好。 经济增长内生结构持续优化,发展新动能开始显现,经济发展质量和效益不断提高。

此外,我国国际收支总体平衡,外汇储备充足,支撑人民币较强的韧性。 人民币在新兴市场经济体货币中表现强劲,对美元以外的一篮子货币持续升值。 2018年以来,外汇交易中心人民币汇率指数持续呈现挂牌势头。 汇率指数已从2018年初的94.9左右上升至今年6月初的97.3左右,升值幅度超过2%。 我国经济运行总体平稳,人民币资产依然具有较高吸引力,外资持有我国债券比例不断上升就是明证。 截至今年5月底,境外机构持有中国债券金额突破1.4万亿元,已连续16个月增长,同比增幅超过80%。 同时,作为一个既有贸易顺差又有资本管制的国家,只要我国不发生系统性金融危机,人民币兑美元汇率继续下跌、贬值的概率较小。 贸易出现顺差,导致外汇市场美元供大于求。 短期资本流动主要与利差和预期密切相关。 它们是资产配置中的干扰项,不会形成持久的趋势影响。 过去几年,我国积累了丰富的经验和充足的政策工具,有利于保持人民币汇率在合理均衡水平上的基本稳定。 4.2 美国刺激政策不可持续。 现阶段美国主要依靠大规模减税和增加政府支出等形式的财政刺激来加速美国经济复苏进程。

但长期来看,激进的财政刺激政策导致的美国财政赤字大幅上升,可能会引发美国通胀超预期上升,进一步恶化美国公共债务状况,让基础设施等领域更加紧迫。投资缺乏财政资金。 并增加美国金融市场的波动性。 参考文献[1]李蓉. 论人民币汇率变动趋势及其对我国经济的影响[J]. 经济杂志,2015,(11):125-125。 [2] 曹永钦. 人民币汇率贬值对中国经济的影响[J]. J]. 社会观察,2015,(10):17-19。 [3]关涛. 汇率博弈:人民币与大国崛起[M]. 北京:中信出版社,2018。