7月以来,金融、地产、消费、科技等不同板块发力,带动A股主流指数快速上涨。 与此同时,市场的振幅也在加大,偶尔出现单日跌幅超过3%的情况。

广发基金价值投资部基金经理王明旭表示,当前宏观政策中长期利好股市。 放眼未来两三年甚至更长时间,股票的性价比要好于债券。 但从一个季度、半年的时间来看,A股不少行业的估值都处于历史高位。 预计未来增长将放缓,波动性可能加大。

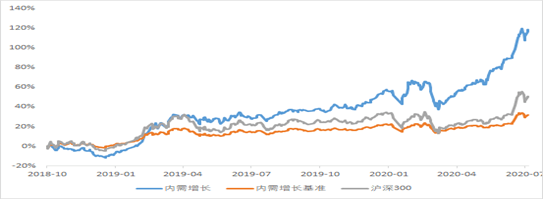

资料显示,王明旭拥有16年的行业经验和12年的投资管理经验。 自2018年10月起开始管理广发内需增长组合。Wind数据显示,截至今年7月21日,王明旭在广发内需增长的就业回报率达到118.62%,相比沪深300指数超额回报,达到67.34%,超出业绩比较基准增速86.27个百分点。

数据来源:wind 统计时间:2018.10.17-2020.7.21

风险提示:基金的过往业绩并不能预测其未来业绩,基金管理人管理的其他基金的业绩也不构成新基金业绩的保证。 我国资金运作时间较短,无法反映证券市场发展的各个阶段。 基金有风险,投资需谨慎。

市场:A股短期波动或加大

经历了二季度以来的反弹,王明旭对当前A股市场的判断是:“仍看好中长期投资机会,但短期仍保持谨慎。”

宏观政策组合利好股市,这是王明旭长期看好股市的重要原因。 他分析,下半年经济将逐季回暖,上市公司利润逐步改善,流动性仍将宽松,财政政策仍以宽松信贷为主。 在经济触底复苏过程中,由于复苏乏力、通胀疲软的特点,货币状况指数已见顶,暂时不会出现下行趋势。 虽然未来三四季度货币政策可能会收紧,但政策重点已从宽松货币转向宽松信贷,政策组合相对有利于股市。

“未来一段时间,剩余流动性仍将相对充裕。总体来看,政策环境有利于股市,对债市相对中性。” 王明旭分析,从中长期来看,股市仍有继续上涨的动力。 。 但就未来一个季度或半年而言,他倾向于认为A股阶段性涨幅将放缓,波动可能加剧。

王明旭短期内对A股持谨慎态度,主要基于两点考虑。 首先,A股短期内积累较大涨幅。 二季度以来,全球股市大幅反弹。 A股主动股票型基金二季度表现相对较好,单季度净值增速达到40%-50%。 即使在 2007 年和 2015 年的牛市期间,这种水平的单季度增长也是罕见的。

其次,A股很多行业和板块的估值水平并不便宜。 无论是消费食品饮料、酒类、医药,还是科技半导体、云计算,估值水平都在历史的80%、90%。 估值水平处于历史较高水平,具有短期吸引力。 衰退。

风格:善于平衡风险与回报的价值玩家。

作为拥有16年行业经验和多年宏观研究策略研究背景的资深人士,王明旭对经济周期和市场走势有良好的全局观,善于从宏观和中观把握大类资产观点。 以及行业配置机会。

同时,王明旭从事保险资产管理和基金账户投资十年,广泛涉足股票、可转债、分级基金套利、定投、股指期货套利等多种策略。 ,这有助于他利用许多策略。 该工具降低了产品波动性并获得稳定的回报。 担任公募基金经理后,他将“绝对收益+相对收益+宏观策略”的理念和方法有机融合,在控制投资组合波动的基础上追求稳定收益。

从广发内需增长近七个季度的季报来看,王明旭能够更好地平衡收益与风险,关注投资的风险回报比。 他擅长以大消费、大金融为底,包括食品饮料、医药、家电、银行、保险、旅游(主要是免税)等,这些行业都被历史证明能够跑赢大盘长期为市场贡献稳定的阿尔法。 同时,结合经济周期和行业周期的变化,他还会选择未来两到三个季度甚至一两年内有上升趋势的行业适当加码,获得阶段性阿尔法。

在构建投资组合时,王明旭也会考虑短期和长期回报之间的平衡。 “短期要进攻,长期要阿尔法,跌倒时要防守。” 在他看来,这是投资组合的理想状态。 因此,他要求投资组合中必须有短期具有爆发力的品种,以及具有长期潜力的品种。 同时,适当减持短期估值过高的股票,增加对一些估值相对较低的股票的配置。

此外,王明旭还会根据不同经济周期不同行业的市场表现和盈利能力变化,减持周期性估值较高的行业,增加估值较低行业的配置比例,使投资组合更加均衡和合理。风险收益比较好。

从广发内需成长披露的七季报来看,其前十大个股大多是行业内的白马龙头,仓位稳定,换手率较低; 各行业的配置比例一般不超过15%,个股的配置比例最高不超过5%,有利于更好地分散风险和控制波动。