白银作为货币和保值手段已有 4000 多年的历史。 1816年,英国实施《金本位法案》,确定英镑纸币仅与黄金挂钩。 英国成为世界上第一个在国家层面废除白银货币地位的国家。 19世纪下半叶,西方国家开始效仿英国,在货币上实行金本位制。 20世纪初,世界上只有中国是唯一还处于完全“银本位”的大国。 1935年,国民政府实行“法币改革”,彻底放弃使用银元作为货币。 这意味着世界上最后一个重要国家放弃了银本位。 白银价格随后跌至历史最低水平,其商品属性超过金融属性。

1971年8月15日,美国总统尼克松宣布美元与黄金脱钩,布雷顿森林体系崩溃,美国政府开始放松对黄金、白银的价格管制。 白银价格随市场需求自由波动,银币的内在价值超过其面值。 此后,白银价格迅速上涨,经历了持续约10年的牛市,并于1980年1月18日达到每盎司49.45美元的历史新高,10年间价格上涨了近29倍。 然而,随着美国亨特兄弟恶意炒作的失败,白银价格迅速下跌,进入长达20年的熊市。 在此期间,白银价格一直在每盎司3-7美元区间波动。

2002年,白银价格再次上扬,开启了新一轮的牛市。 金融市场流动性泛滥以及随后金融危机引发的避险需求,极大增加了市场对贵金属的需求。 黄金价格飙升,白银也受此带动快速上涨。 由于白银的价格比黄金便宜得多,因此其价格波动也更加剧烈。 2011年4月28日,在欧债危机影响下,白银价格迅速攀升至30年高点48.44美元/盎司,逼近此前牛市的历史高位,五个月内几乎翻倍。 与10年前相比,增长了9倍。

从历史上看,大宗商品价格的波动周期约为30年。 白银从1980年的上一次牛市高点49.45美元到2011年的48.44美元基本经历了一个周期。目前的白银价格主要受到两方面的支撑:一是随着世界经济的发展,白银越来越多地应用于工业领域。领域; 其次,随着白银投资产品的增加,在整体动荡的金融市场环境下,白银投资需求成为影响价格的重要因素。

白银投资需求分析

与黄金类似,白银的投资需求是否强劲很大程度上取决于全球经济形势、利率和通胀水平以及金融市场的流动性。

1、利率和通胀水平对白银价格的影响

尽管白银本位制度废除后,白银的金融属性日益弱化,工业属性占据主导地位。 然而,通过对比美国通胀水平与白银价格走势的历史关系,我们发现在通胀环境下,白银价格更容易上涨。 一个典型的例子是,20世纪70年代末和80年代初,美国陷入严重的滞胀。 1980年初,CPI高达14.8%。 在此期间,白银价格创下了历史新高,而白银价格至今仍未触及当时的纪录。

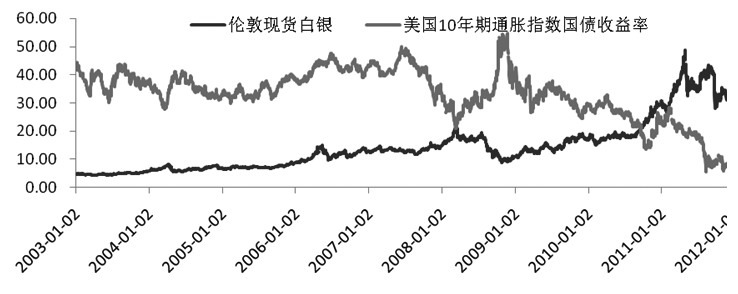

此外,我们使用美国10年期通胀保值债券收益率来衡量美国实际利率。 从图1可以看出,从2003年至今,白银价格与美国实际利率之间一直存在良好的负相关性。

图1 美国实际利率和白银价格走势

目前,由于全球经济复苏乏力,尽管美国通胀尚未出现上升迹象(仍维持在3%以内),但为了刺激经济增长,美联储在近期的美联储政策声明中多次表示,将继续维持极低利率(接近0)至2014年。在美联储实际利率为负且持续较长时间的情况下,白银价格可能很难展开深度回调。

2、金银价格关系

历史上相当长的一段时期内,黄金和白银以货币的形式共同存在。 时至今日,两者的价格相关系数仍高达90%左右。 但由于黄金的金融属性强于商品属性,而白银的商品属性强于金融属性,因此两者在不同阶段会存在一些差异。 但从长远来看,两者之间将保持平衡比例。 当比率偏离太多时,就会有回归的趋势。

我们从1968年开始计算黄金和白银的比价,比值一般运行在一个较大的区间(14101),平均为53.34倍,核心区域为35-80倍。

另外,从金银比的历史走势可以发现,20世纪80年代初是金银比的分水岭。 此前,金银比大致维持在40倍以下,此后该比值不断扩大。 1990年至1993年,该比率最高达到100.8,随后又回落至均值附近。 近期两者比率的异常主要发生在2008年第四季度和2011年第一季度。2008年该比率迅速升至81左右。2008年金融危机爆发后,金价大幅上涨由于其储备货币和避险功能,白银价格因工业需求萎缩而下跌,两者之比大幅上升。 但2010年,尤其是2011年,白银的投资需求明显增加,白银市场接近疯狂,金银比持续下降。 随后,白银投机泡沫破裂,价格暴跌,比率回到均值附近。

由于白银市场交易量较小且投机倾向较高,因此与黄金相比,白银价格波动较大。 从需求增量来看,白银的年需求总量仅相当于黄金的15%。 从库存保有量来看,由于历史上开采的白银大部分已被消耗,其表面保有量按价值计算也明显低于黄金。 同时,由于白银库存较为分散,回收成本较高,因此相当一部分白银库存被“凝固”在珠宝或银器中。 因此,同样数量的资金对白银市场的影响要大得多。 这也直接导致白银市场的波动性明显高于黄金。

从投资者结构来看,白银具有较强的投机属性。 由于其投资门槛较低(对于部分投资品种而言),投资者结构相比黄金更加分散,持有结构中基本不存在央行储备(不计入储备资产),因此决策更加短暂-学期。 反过来,市场容量变浅本身就会导致更多的短期投机资金参与。

白银较高的波动性决定了在黄金牛市期间白银往往跑赢黄金,导致金银比下降,反之亦然。 目前全球经济复苏乏力,美联储维持极低利率直至2014年,美联储QE3预期、欧债危机等诸多因素决定了贵金属长期牛市的基础。金属价格依然存在。 未来黄金和白银价格仍有上涨潜力,白银价格很可能跑赢黄金。

3、白银与美元的关系

与黄金类似,白银价格与美元基本上呈负相关。 除1970年代末和1980年代初外,直到2003年白银价格大致维持在每盎司4-5美元,波动较小,与美元没有明显关系。 但自2003年以来,全球经济经历了流动性泛滥、金融危机、经济刺激、经济复苏缓慢、欧债危机等诸多宏观事件后,白银的投资属性强化,其价格走势也逐渐趋于稳定。与美元的负相关性越来越大。 明显的。

目前,在与欧元“对峙”的过程中,受欧债危机影响,美元占据上风,近期表现较为强劲。 但长期来看,美国破纪录的国债、美联储的低利率政策以及潜在的宽松货币政策,注定会阻碍美元走上长期升值趋势。 综合白银与美元的价格关系,我们认为白银仍有上涨潜力。

4、白银与基金持有的关系

近年来,全球白银投资需求快速增长。 根据世界白银协会公布的数据,2011年,全球白银隐含净投资占总需求的比例达到15.76%。

更直观的是,白银基金对白银的投资正在快速增长。 截至2012年,全球主要有3支白银基金,分别是Silver Trust(SLV)、ETF Securities和Zurcher Kantonal Bank(ZKB)。 其中规模最大的是巴克莱资本于2006年推出的白银ETF-iShares Silver Trust (SLV)。 自2006年SLV成立以来,白银持有量从653吨增加到9500多吨,6年间增加了近14倍。 2006年至今,全球开采白银总量约为13万吨,该基金持有的白银数量占整个矿山产量的7%。

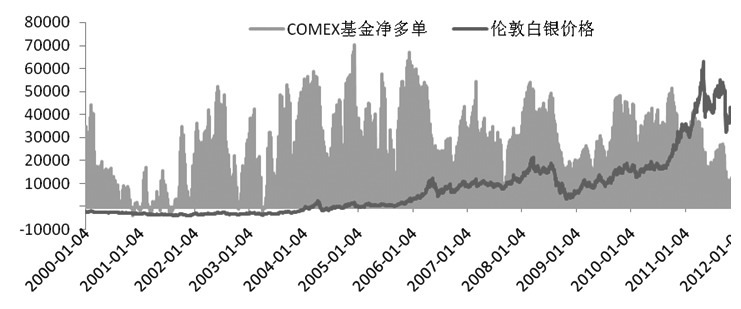

另外,从美国COMEX交易所白银期货的净头寸来看,其净头寸的走向和变化趋势对白银价格的影响非常明显。 从图2可以看出,2000年以来,基金持有的白银头寸大部分保持净多头状态。 白银价格的波动大部分时间都跟随CFTC净多头头寸的变化,两者的波动高度一致。 例如,2011年白银价格暴跌时,基金的净多头头寸也大幅减少。

图2 COMEX白银基金净多头订单和白银价格

近期,白银净投机头寸开始恢复2012年初的上升趋势,4月份一度反弹至去年9月底的水平。 随着净多头头寸的增长,白银价格显示出企稳迹象。 不过,2月下旬以来,净多头头寸开始出现减少迹象,银价也寻求下行支撑。

白银价格展望

综上所述,实物白银供过于求的格局仍将延续。 尽管矿产银产量的增长前景有限,但未来几年伴生贱金属矿产银的产量不会出现大幅下降。 需求方面,由于全球经济复苏乏力,工业领域白银需求难以出现大幅增长。 摄影行业需求萎缩是白银需求的弱势。 不过,新兴应用领域的白银新需求值得期待。 实物白银的供需格局不足以支撑高银价。

不过,投资领域对白银的需求值得期待。 一方面,随着近年来白银价格的上涨,白银投资吸引了越来越多的投资者。 这可以从白银基金持仓、期货基金净持仓等多方面得到印证。 另一方面,当前全球经济增长乏力,各国央行竞相维持低利率或宽松货币政策。 尤其是美联储宽松的货币政策是对贵金属价格最有力的支撑。 白银的金融属性虽然减弱,但仍然具有一定的避险功能和投资价值。 一旦贵金属整体走强,白银甚至可能再次超过黄金。

图3 纽约白银走势图

从技术面来看,白银价格自2011年大幅回调以来已进入近两年来的底部支撑区域。结合基本面情况,我们认为未来一段时间白银价格区间将维持在25-40美元/盎司。明年。 目前,白银价格若能进入25-30美元/盎司的区间,对于投资者来说将是一个较好的买入区域。