做期权交易的投资者都知道,期权分为三种类型:实值期权、平值期权、虚值期权。 在交易期权的时候,大家也应该发现,通常实值期权的时间价值和虚值期权的时间价值是小于平值期权的时间价值的,那么为什么呢?这? 今天我将向您展示时间价值的一些属性以及为什么平价期权具有最高的时间价值。

当标的资产价格(S)等于行权价格(K)时,该期权称为平值期权(记为ATM); 当S>K时,看涨期权称为价内期权(也称为价内期权)。 看跌期权是价外(也称为价外)期权; 当S

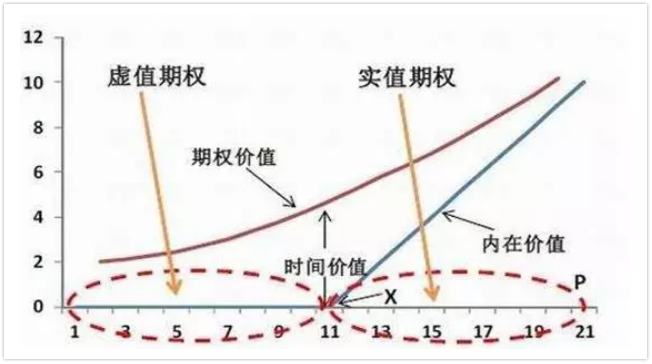

下面的看涨期权价值曲线显示,从左到右,当价格越来越高,从虚值到平值时,期权价值越来越高,时间价值就变成越来越高;

时间价值在公允价值时达到最大;

达到平价后,如果价格继续上涨,则成为实值期权。 实值期权的内在价值会越来越高,但时间价值所占比重会越来越小。

当然,以上是理论结果,有些投资者可能会觉得难以理解。 那么有没有更通俗的解释呢?

以看涨期权为例,当S(标的资产价格)=K(行权价格)时,期权买方行使权利或放弃权利的结果将是相同的(仅损失期权费)。 这时,根据未来价格的波动情况,期权买方是最“有价值”的,因为:一旦价格S上涨,期权买方就可能获利。 如果价格下跌,他损失最多的就是期权费,而且他不用担心会跌得多严重。

这就是买方此时面临价格波动所带来的好处:在相同的波动幅度下,买方可以通过承担有限的风险来获得无限的潜在收益。 因此买方愿意支付更高的价格来购买该权利。

例如:

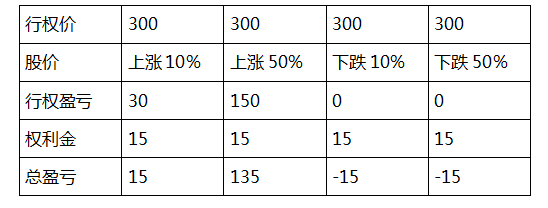

例如,当XYZ股票当前价格为300元时,我们以15元的价格买入一份行权价为300元的看涨期权。 之后,只要XYZ股票能上涨,我们就能盈利。 假设 XYZ 上涨 10% 至 330 ,那么我们通过行使期权可以获得 30 的利润,扣除 15 的特许权费用后,还有 15 的利润; 涨得越高,我们的利润就越大。 比如上涨50%到450,那么我们行使期权就有150的利润,扣除15的特许权使用费成本,还有135的利润。

而在相同范围内,如果XYZ股票下跌,我们只会损失溢价。 不管估计跌到多低,我们损失的只是溢价。 例如,当股票下跌10%至270时,我们选择放弃行权。 当股票下跌50%至150时,我们也选择放弃行权。 在这两种情况下,我们仅损失 15% 的保费。

因此,当我们购买平价合约时,我们更愿意花时间等待。

越接近保质期,时间的价值就过得越快

这就像观看一场足球比赛。 当比赛快结束的时候,胜负基本已经确定,或者说比分不太可能出现大幅波动,所以我们在比赛过程中猜测胜负。 除了罕见的、戏剧性的复出之外,没有太多乐趣可言。

在足球比赛中,随着比赛越来越接近结束,时间值会越来越小; 选项也是如此。 随着到期日越来越近,买方必须在最短的时间内从标的资产中撤出。 盈利的可能性越来越低,所以时间的价值就过得越来越快。

你怎么认为?