不管我们愿不愿意,2017年即将离我们而去! 很多事情都已经接近尾声或者到了总结的阶段。 然而动荡不安的金融市场却不稳定,持续波动。 回想起来,我发现年初的很多预测与现实还相差甚远,甚至与现实相悖。 以人民币汇率为例。 2017年伊始,不少机构和分析师并不看好人民币汇率走势。 他们预测人民币兑美元汇率将突破7甚至贬值更多。 然而,实际情况却出乎大多数人的预料。 人民币兑美元非但没有贬值,反而强劲上涨。 汇率走势就像一个顽皮的孩子。 它常常不按常理出牌,有时甚至与预测的方向相反。 正如巴里·艾肯格林(Barry Eichengreen)所说,预测汇率是一场艰难的游戏,汇率走势常常令人困惑,甚至最熟练的投资者也会赔钱。

汇率是货币之间的兑换关系。 在当前各国经济紧密相连的背景下,汇率的重要性显而易见。 抛开汇率对国际收支和资本流动的宏观影响,出国旅游、购物让我们深刻认识到汇率的微观影响。 站在2017年末,回顾过去一年的汇率波动,有必要和恰当地对包括人民币在内的主要国际货币的汇率走势进行梳理和简要分析,勾勒出一个简单的框架来理清思路。汇率趋势。 正如英国历史学家卡尔所说:“我们只能根据现在来了解过去;而我们也只能借助过去来了解现在。”

一、人民币汇率走势概述

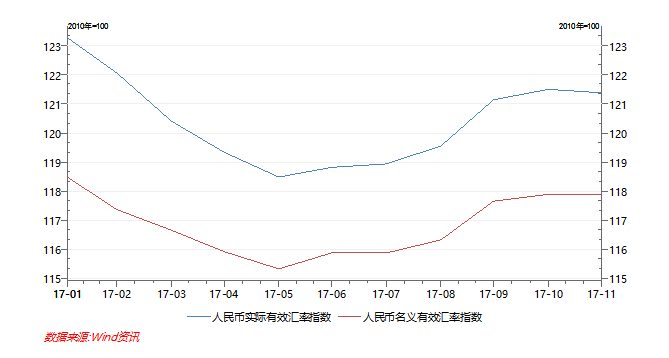

无论是在日报还是讨论中,当我们讨论人民币汇率时,除非另有说明,基本上都是指人民币对美元汇率。 这不仅受历史因素影响,也与美元作为最重要的国际货币有关。 但从实际应用的角度来看,在讨论人民币汇率走势时,必须关注人民币兑一篮子货币的汇率波动。 强调人民币兑一篮子货币而不仅仅是美元的汇率走势,对于理性看待人民币汇率问题具有重要意义,也是人民币汇率形成机制改革的重要逻辑基础。 国际清算银行(BIS)数据显示,2017年1月至11月,人民币名义有效汇率指数和实际有效汇率指数均小幅下跌。

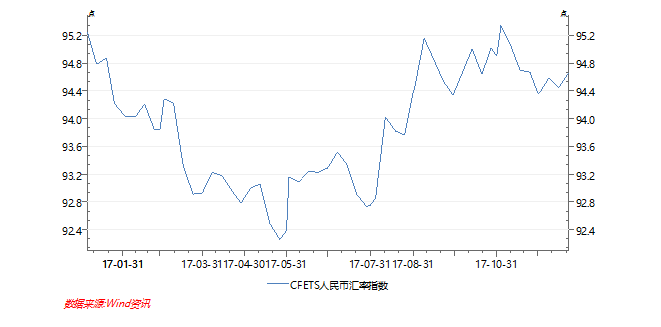

从中国外汇交易中心公布的CFETS人民币汇率指数来看,2017年人民币汇率走势与BIS有效汇率基本一致。 也是先贬后升,有小幅贬值的趋势。

从具体币种来看,在多种因素影响下,人民币兑美元、欧元、英镑、日元、加元、澳元、瑞郎等发达国家货币的汇率走势2017年的情况有所不同,有涨有跌。 见下文。

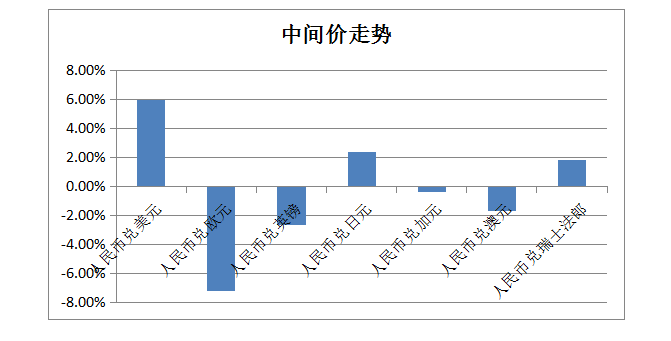

从上图可以看出,2017年,人民币对美元、日元、瑞郎中间价有所升值,而对欧元、英镑、加元、加元、美元等中间价则有所贬值。澳元。 从全年波动幅度来看,兑欧元贬值幅度最大(贬值7.22%),兑美元升值幅度最大(上涨5.98%),兑其他货币波动幅度最大。发达国家规模相对较小。 下面我们将对人民币兑主要国际货币美元、欧元、英镑、日元中间价走势进行详细分析。

2、人民币兑主要国际货币汇率走势

(一)人民币兑美元汇率走势

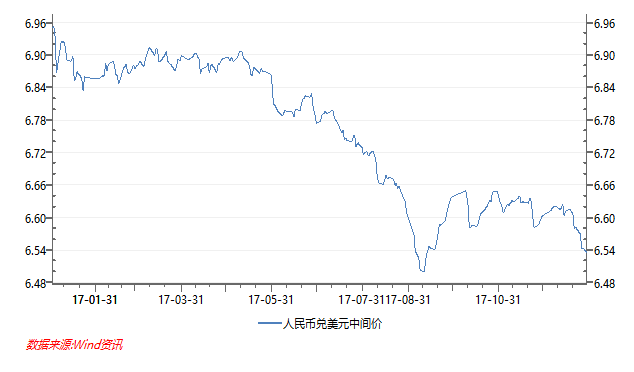

2017年,人民币兑美元汇率中间价从1月3日的6.9498上涨至12月29日的6.5342,累计上涨5.98%。 具体来看,1-4月,人民币对美元汇率中间价双向小幅波动,汇率走势相对平稳; 5月至9月逐步升值,特别是8月28日至9月11日,连续11个交易日上涨,累计上涨1582个基点,触及年度高点6.4997; 9月中旬至12月底,出现倒U型走势。 年底最后几个交易日人民币兑美元汇率中间价持续走高,29日中间价达到6.5342。

毫无疑问,多种因素影响着人民币兑美元汇率的走势。 我国经济形势企稳向好,去杠杆取得积极进展,发生系统性风险的概率有所降低; 5月逆周期调节因素出台; 美国经济形势虽然较为强劲,但并未明显超出预期; 美国与朝鲜关系时时波动、局势紧张等,都对人民币兑美元汇率走势产生一定影响。

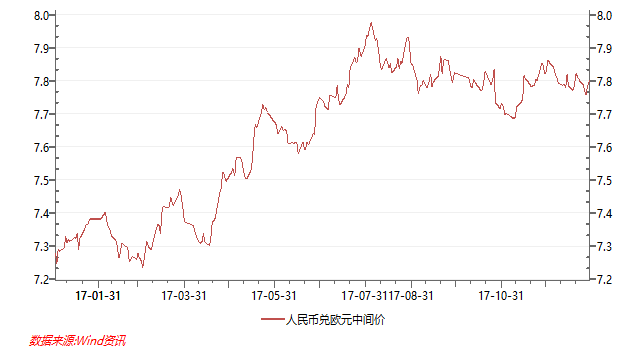

(二)人民币兑欧元汇率走势

与美元走势相反,2017年人民币兑欧元中间价出现贬值,从1月3日的7.2772降至12月29日的7.8023,累计贬值7.22%。 从阶段看,1-7月人民币对欧元汇率中间价震荡贬值; 8月至12月小幅升值。

具体来看,欧元区经济复苏强劲、欧洲央行寻求退出宽松货币政策的时机、英国脱欧进程取得一定进展,这些都成为支撑欧元走强的重要因素。

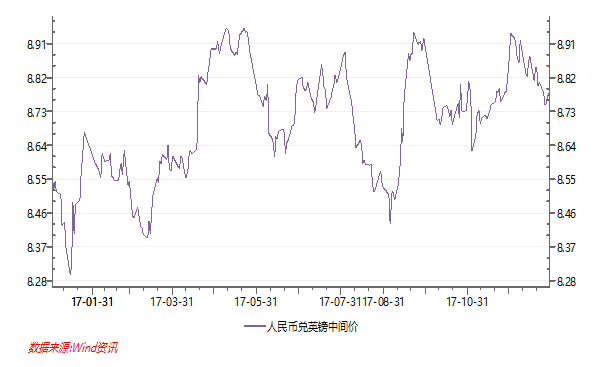

(三)人民币兑英镑汇率走势

2017年,人民币兑英镑汇率中间价小幅贬值,从1月3日的8.5496降至12月29日的8.7792,累计贬值2.68%。 总体来看,人民币对英镑汇率中间价并未呈现升值或贬值的趋势,而是呈现出幅度较大的双向波动趋势。 英国经济形势强劲、英国央行货币政策转向、脱欧取得一定进展等因素为英镑提供了一定支撑。

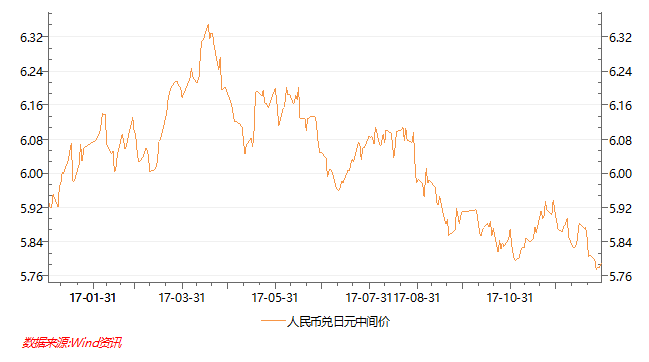

(四)人民币兑日元汇率走势

2017年,人民币对日元汇率中间价(人民币/100日元)小幅升值,由年初的5.9305升至年末的5.7883,累计升值2.40%。 具体来看,人民币兑日元汇率中间价呈现先贬后升的走势:1月至3月中旬小幅贬值,随后呈现震荡升值走势。

日本作为中国重要的贸易和投资伙伴,人民币与日元之间的汇率波动对经济产生重要影响。 从国内来看,日本经济形势持续改善,失业率持续下降。 不过,鉴于通胀一直疲软,日本央行的宽松货币政策一直未能退出。 目前,日本尚无退出宽松货币政策的明确路径。 日本的低利率和相关资产的低收益率将继续对日元走势产生影响。

需要注意的是,虽然日元国际化水平较低,国际化进程也很难成功,但日元具有避险货币的属性。 相关事件引发的避险情绪升温,日元及其相关资产受到欢迎,此时日元也会强势上涨。

3、2017年美元、欧元、英镑汇率走势

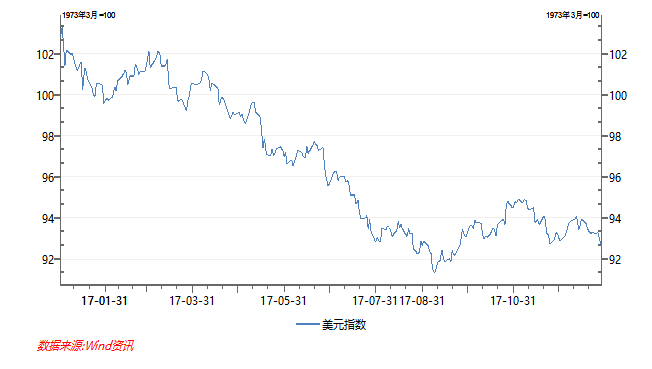

美元汇率走势。 无论从交易、定价还是国际储备的角度来看,美元都是目前最重要的国际货币,而美元的走势也是最受市场关注的汇率之一。 不过,尽管今年美国经济形势向好,失业率稳步下降,美联储多次加息并开始收缩资产负债表,加上特朗普税改已获通过,美国的走势美元的表现并不令人满意。 以美元指数衡量,今年以来美元汇率已下跌9.97%(截至12月28日)。 年初以来,相关研究不断从各个角度探讨美元上涨周期是否结束,但结论并不明显。 未来,特朗普税改的效果、美联储货币政策收紧的步伐以及美国股市是否会对经济产生影响,都是影响美元走势的重要内部因素。 外部,欧洲央行、日本央行等货币当局的货币政策动向,欧元区、日本、英国等地区的经济形势也会对美元走势产生影响。

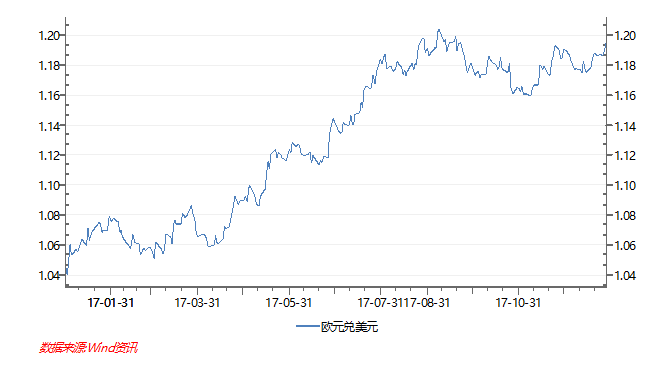

欧元汇率趋势。 从欧元兑美元汇率来看,2017年欧元强势上涨,累计涨幅达15.2%(截至12月28日)。 这主要得益于欧元区经济强劲复苏、失业率持续下降以及欧洲央行正在考虑适时退出宽松货币政策。 未来,如果欧元区经济形势不恶化,英国脱欧进展以及欧洲央行的政策取向将对欧元走势产生重要影响。

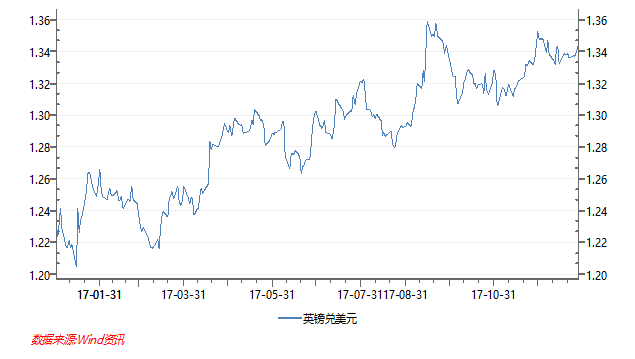

英镑汇率走势。 蜈蚣死了,但不僵硬。 尽管英国的国际影响力大不如前,英镑国际化程度也明显倒退,但作为欧洲乃至世界的主要发达资本主义国家,英国在世界金融市场中依然发挥着重要作用。 因此,英镑的汇率走势也对经济产生非常重要的影响。 今年以来,从英镑兑美元汇率来看,英镑呈现波动升值趋势,兑美元累计升值9.48%(截至12月28日)。

从影响因素来看,英国经济形势较为良好,货币政策紧缩进程已经开始,脱欧取得一定进展,这为英镑走强提供了一定支撑。 未来,英国脱欧进展以及是否会对经济产生影响,将是影响英镑汇率走势的重要因素之一。

4. 总结

以上,我们简要回顾了2017年人民币兑主要发达国家货币的汇率走势以及美元、欧元、英镑的汇率走势,并简要介绍了影响汇率波动的因素。 当然,这种介绍性的分析只是一个快照,主要是告诉我们发生了什么。 其具体细节如何发生,仍需深入探讨。 至于未来会发生什么,我保持着谦虚的态度和对市场的敬畏,不会在这里做出看似合理的预测。 别的不说,即便是预测成功概率为50%的汇率涨跌都很难,更不用说预测具体的区间和数值了!