最后,作者利用脉冲响应函数(IRF)对模型进行了分析。 为了使各组模型的IRF结果具有可比性,这里为每个模型放置一个“一个单位”的脉冲:存款准备金率和基准利率模型的脉冲分别为0.50%和0.25%,相当于(大多数情况下)单个政策引起的冲击程度。

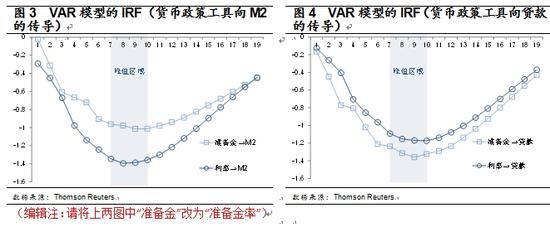

IRF结果表明,在接收到单位脉冲后,中间目标变量很快对冲击给出负响应。 此后,随着时间的推移,脉冲的影响在系统中不断累积,直至7到10个月后达到峰值。 其中,利率政策对M2影响的峰值较早,出现在第7个月; 准备金率调整对贷款增速的峰值出现在第8个月; 其余两组变量的峰值出现在第10个月(见图3、图4)。

值得注意的是,货币政策引起的信贷扩张/收缩并没有在冲击发生后的下一时期完全显现,主要是因为金融机构以及借款人需要时间来改变其供给/需求函数。 事实上,信贷扩张的速度主要取决于银行的信贷供给和借款人的信贷需求。 供给和需求是预期未来经济趋势和资金成本的函数。 虽然货币政策可以在短时间内影响资金成本(包括银行的资金成本和借款人面临的融资成本),但对于资金供求主体来说,需要相对较长的时间才能达到预期的效果。改变对走势的预期,使银行增加信贷意愿,使企业增加资金需求,扩大投资。

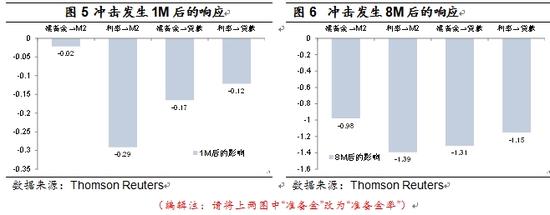

从脉冲对下一周期变量的影响来看,IRF表现出以下规律(见图5和图6)。 事实上,这些特征是比较稳定的,在高峰期和大部分阶段都表现出这些特征:

1、每单位利率变动(25bp)的影响大于准备金率变动(50bp)的影响;

2、利率变化对M2的影响大于对贷款的影响;

3、准备金率对贷款的影响大于对M2的影响。

扩张和收缩阶段货币政策工具的影响比较

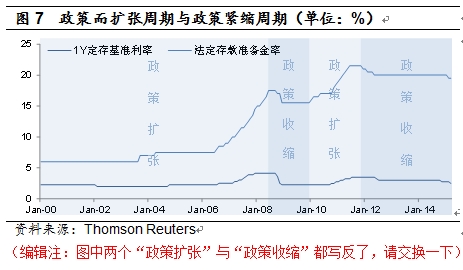

接下来,我们进一步分析货币政策对经济周期不同阶段中间目标的影响。 根据货币政策变化方向,作者将上述研究窗口分为政策扩张和政策收缩两个阶段。 政策收缩阶段为2000年1月至2008年6月和2010年1月至2011年6月,其特点是准备金率和基准利率上调; 政策扩张阶段是研究窗口的剩余时期,包括降准和降息。 是这一阶段的主要特征(见图7)。

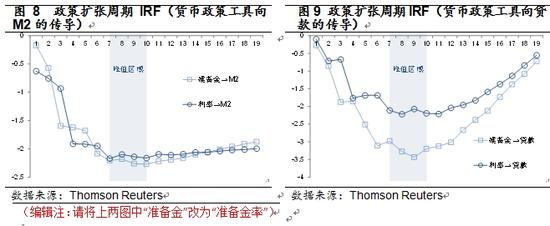

基于上述思想,作者建立了VAR模型并进行了脉冲响应分析。 结果表明,在政策扩张周期内,中间目标变量对每单位货币政策冲击的响应明显大于之前的结果(见图8和图9)。 在冲击发生后的下一个时期,四组变量的冲击平均值为-0.294,而上一篇文章中使用全窗口数据得到的结果为-0.150。

IRF的峰值数据也表现出上述特征。 在政策扩张周期中,中间目标变量对每个单位冲击的峰值响应集中在-2.2附近。 在之前的全窗口研究中,如果给予相同剂量的休克,对中间目标变量的最大影响分布在[-1.4,-1.0]之间。 在这个周期中,峰值出现在影响后7至10个月,这与全窗口的结果一致。

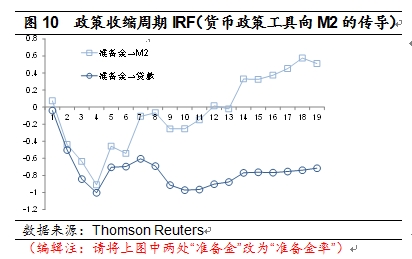

政策收缩周期内,准备金政策对M2和贷款增速的峰值影响基本在[-1.0,-0.9]区间,明显低于政策扩张周期。 同时,在这个周期中,准备金政策的有效期较短,其影响在政策变化后四个月内衰减(见图10)。

换句话说,中间目标变量对降息和降准的响应显着大于对加息和上调的响应。 这与美国等工业化国家的经验结果不同。 在这些发达国家,货币政策的不对称性体现在紧缩政策比扩张政策效果更好。

笔者认为,造成这一现象的重要原因是投资冲动与货币/非货币政策的叠加效应。 当我国经济过热时,企业会对未来经济形势过于乐观,因此投资冲动会明显上升,导致杠杆过度上升。 比如煤炭、钢铁、化工等行业的过度投资都是在经济回升过程中形成的。 值得注意的是,由于财务软约束的存在,上述现象在国有企业中更为明显。

在政策扩张周期中,财政政策也更加积极。 政府部门通过显性或隐性负债增加自身杠杆,将筹集的资金投资于基础设施建设等行业。 这对货币政策中期目标产生积极影响。 。 同时,在政策扩张周期,政府放松对房地产等行业的管制,也支撑了货币政策的中期目标。 因此,当降息、降准时,货币政策的效应会叠加到非货币(如财政、产业)政策上,进一步加大对M2、贷款增长等中间目标的反应幅度。

值得注意的是,在本次经济增长下行周期中情况发生了变化,货币政策工具对中间目标的影响明显减弱。 受地方政府债务问题制约,地方政府再次加杠杆的空间十分有限。 与此同时,房地产调控的政策效应正在逐渐减弱。 此外,对于准备金率而言,其货币政策工具定位的变化也是造成上述现象的另一个主要原因。

准备金率工具定位的调整及影响

2006年至2010年,准备金率工具更多地承担宏观调控任务,主要体现了中国人民银行积极的宏观调控意愿。 2010年11月,省长周小川在接受媒体采访时提到,“短期投机资金进来了,我希望把它们放在一个‘池子’里,而不是放在整个中国经济里。等它们来了。”退出。这个时候,将其从‘池子’中释放出来。” 因此,现阶段准备金率工具更多地担负着对冲外汇持有量波动的责任。 特别是近一段时期,准备金率逐渐成为被动应对外汇持有量下降的工具。

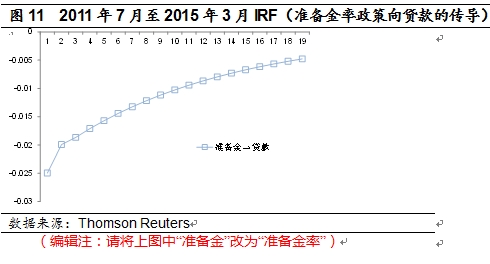

笔者研究了2011年7月至2015年3月准备金率政策对中间目标变量的影响,并建立了VAR模型。 模型的IRF显示(见图11),法定准备金率每变化一个单位,对下一期贷款增速的影响仅为-0.025,明显小于全时间窗口内的-0.165学习。 另外,冲击发生后,冲击的效果并不是累积的,而是随着时间的推移逐渐衰减,10个月后衰减到-0.01。

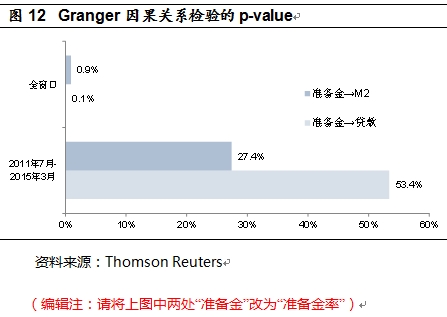

作者在VAR模型下检验了准备金率变量对贷款和M2增速的格兰杰影响,得到其对贷款和M2变量的p值分别为53.4%和27.4%,显着显着高于全时间窗口的0.1%和27.4%。 0.9%(见图 12)。 也就是说,现阶段,准备金率政策对中间目标变量的传导还比较弱。

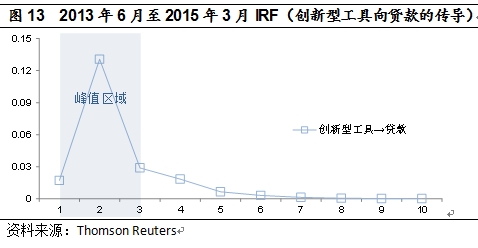

相比之下,现阶段SLF、MLF等创新工具对中间目标变量的影响更为显着。 笔者采用与上述相同的方法对2013年6月至2015年3月的数据进行了检验。货币政策工具变量为SLO、SLF、MLF的月度净注入之和,中间目标变量为同比各项贷款同比增长。 速度。 进行格兰杰因果关系检验后,创新工具对贷款增长影响的p值为2.2%,单向格兰杰因果关系成立。

最后,笔者对数据进行IRF分析发现,创新工具对贷款增长的影响在2个月后达到峰值,随后迅速下降(见图13)。 它的可持续性非常有限,所以这类工具更适合使用。 平滑中短期流动性波动。

主要研究结论

随着金融创新的深入,贷款等货币政策中间目标向价格等最终目标的传导有效性不断下降,社会融资规模与价格变量之间的关系较为密切; 货币政策传导效应存在一定滞后性,一般在7~10个月后达到峰值; 货币政策中间目标对降息、降准的反应显着大于对加息、上调的反应; 2011年以来,准备金率工具的定位有所调整,承担的对冲外汇持有量的任务明显减弱,对中间指标的影响明显减弱。 相应地,SLF、MLF等创新工具对中间目标的影响更为显着,但其持续时间有限,更适合平滑流量。 中短期波动。

进入【新浪财经股票吧】讨论