4月25日举行的国务院例行政策吹风会上,中国人民银行副行长刘国强表示,利率市场化改革正在稳步推进,下一步将继续推进改革。

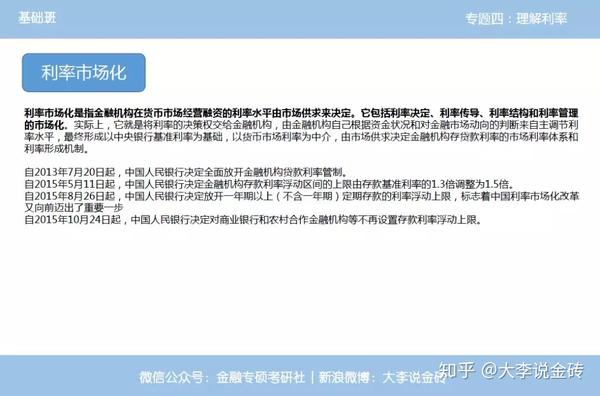

首先我们看一下我们上周课程中的利率市场化概念(本次推送是对辅导班内容的深度补充,有兴趣的同学可以参考一下):

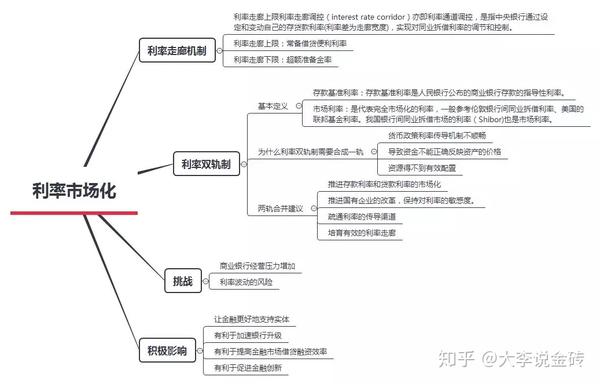

利率市场化的积极影响:

1、让金融更好支持实体:金融机构采取差异化利率策略,可以降低企业融资成本,提高金融服务水平,加大金融机构对企业特别是中小微企业的支持力度,让融资更加多元化。 这将使金融更好地支持实体经济发展,也有利于经济结构调整、推动经济转型升级。

2、有利于加快银行升级:利率自由化,资产定价更加透明,商业银行利差有利于竞争,业务模式转型压力加大,加速传统银行业务转型投资银行和财富管理,推动银行进一步升级。

3、有利于提高金融市场借贷融资效率:通过利率市场化,金融机构可以根据市场资金的紧张程度和贷款公司的信用状况自主定价,让资金能够以更优惠的价格进行交易。合理的利率水平,从而提高金融市场的融资效率。 。

4、有利于推动金融创新:利率市场化过程中,银行传统业务受到严重冲击。 为了寻求利润,金融机构推出了大量的金融创新产品,其中中间金融业务和对外金融业务并未受到影响。 它受利率和价格的影响,因此是新型金融业务中发展最快的。

利率市场化带来的挑战:

1、商业银行经营压力加大:利率市场化后,并不意味着所有金融贷款利率都会上涨。 中小商业银行等金融机构经营压力可能加大,对银行传统存贷款业务造成影响。 受到影响。

2、利率波动风险:利率市场化后,利率对经济环境的变化变得更加敏感,无论是国际金融市场利率的增减,还是各种市场经济的变化,甚至是银行客户改变贷款还款或取款时间等都可能对利率产生一定的影响。

以下为中国人民银行副行长刘国强致辞:

刘国强提到,目前,存贷款利率上下限已放开,贷款基准利率(LPR)等市场化基准利率体系不断培育,利率走廊机制已初步形成。已初步形成。 央行公开市场操作利率、中期借贷便利利率等已成为央行向市场传递政策信号的重要载体,央行市场化利率调节能力逐步增强改善。 这些都为进一步推进利率市场化改革创造了条件。

刘国强指出,改革永无止境。 下一步,我们将继续推进利率市场化改革。 重点是实现市场利率与贷款基准利率“两轨合一”。 改革的目的是进一步畅通央行政策性利率向信贷利率的传导,增强市场竞争,推动金融机构更加准确地进行风险定价,从而推动小微企业实际利率下降。 改革的推进过程将是积极、审慎的。 不会急于求成,但也不会停滞不前。 央行将对改革方案的研究持开放态度。

【要点一:我国利率走廊机制】

利率走廊调节又称利率走廊调节,是指中央银行通过设定和改变自身存贷款利率(利差为走廊宽度)来调节和控制同业拆借利率。 目前,我国央行已基本确定常备借贷便利利率为我国利率走廊上限(也可以简单理解为央行对商业银行的贷款利率)。 至于利率走廊下限,参考典型国家对走廊下限的选择,并结合我国现行利率制度,可选择的利率走廊下限为超额准备金利率速度。 以央行7天逆回购利率和上海银行间同业拆借利率作为政策利率和市场操作目标。

【要点二:市场利率与贷款基准利率“双轨合一”】

双轨利率体系:

在我国经济市场化进程中,同一产品在产品市场上存在两种价格:计划垄断定价和市场定价,称为双轨价格体系。 同样,存贷款利率的上下限也有所放宽,但中国人民银行仍然公布存贷款基准利率。 利率存在基准利率与市场利率并存的“双轨”。 这实际上影响了利率的市场化调控和传导。 在一定程度上会促进银行负债的短期化、同业化,降低资金稳定性,增加成本。 其中,存款基准利率:存款基准利率是中国人民银行公布的商业银行存款指导利率。 它是完全由政府根据市场供求情况确定的官方利率。 市场利率:代表完全市场化的利率。 市场利率一般指伦敦银行同业拆借利率和美国联邦基金利率。 我国银行间拆借市场的利率(即上海银行间同业拆借利率,Shibor)也是市场利率。

为什么双轨利率体系需要合二为一:

从正常市场经济运行的理论来看,货币政策的实施并不需要基准利率等价格型政策工具。 央行可以进行公开市场操作,改变货币供应量,进而影响市场利率。 变化,实体经济的投资成本会降低或增加。 双利率调控的存在会导致:货币政策利率传导机制不顺畅。 由于存贷款基准利率的锚定效应,存贷款利率对货币市场利率的变化不敏感。 银行很难通过调节货币供应量来影响存款和贷款。 利率; 价格型货币政策工具的传导路径有政府调控利率和市场利率两个渠道。 然而,这两个渠道是割裂的,市场利率传导机制被削弱。 此外,利率双轨制也是利率市场化程度较低的体现。 还会导致资金不能准确反映资产价格、资源得不到有效配置等问题。

【接触教材知识:货币政策利率传导机制】

扩张性货币政策-->实际利率下降-->投资增加-->产出增加

主要通过企业投资支出决策发挥作用。 消费者在住宅建筑和耐用消费品上的支出也是投资决策; 强调的是,影响消费者和企业决策的是实际利率,而不是名义利率。 对支出产生重要影响的是长期实际利率,而不是短期实际利率。 由于影响支出的是实际利率,因此在通缩情况下也是如此。

利率双轨制现状:

中国的货币市场并不完善。 对于转型国家来说,货币数量变化影响实体经济投资成本的传导机制还不够有效。 虽然2015年我国名义上放宽了存贷款基准利率限制,但实际上由于市场利率定价自律机制的存在,相关利率仍保持在基准利率基础上浮动上限。 。 我国存贷款利率主要是基准利率正在调整,存贷款定价市场化尚未完全实现。 目前仍然存在利率双轨制。 一是从价格型货币政策工具确定的基准利率转向受其影响的实体经济存贷款利率。 二是从数量型货币政策工具带来的货币数量向市场决定利率的转变。 利率,两者同时存在。

“双轨合一”政策建议:

一是要推进存贷款利率市场化,对利率衍生品和服务体系的完善和创新给予一定鼓励,充分发挥基准利率的核心作用。

二是推动国有企业改革,使国有企业在资金需求方面与私营企业处于同等竞争地位,保持对利率的敏感性。

三是畅通利率传导渠道。 问题的关键是现阶段短期货币和债券市场利率无法有效传导。 因此,央行应优化市场化利率报价机制,使短期市场利率更好地反映资金供求关系,使商业银行等金融机构能够自主形成信贷市场利率基于短期市场利率。

四是培育有效利率走廊。 提高常备借贷便利运行效率,更好发挥利率走廊上限作用。 在推进利率市场化改革过程中,逐步提高金融资源使用效率,推动货币政策调控框架转变,增强利率调控能力,持续引导利率传导货币政策利率对实体经济的影响。