作者|温彬英希文《中国民生银行研究院院长,温彬为中国民生银行首席经济学家》

文章| 《中国金融》2023年第9期

2023年3月的价格数据和财务数据已经出炉,但呈现的信号不同。 面对金融数据的高增长,CPI、PPI同比增速均出现下滑。 CPI创18个月新低,PPI连续六个月处于负增长区间,引发当前是否处于通货紧缩的讨论。 除了使用CPI和PPI来判断通胀之外,还可以通过GDP平减指数进行更全面的物价观察。 通过将历史(相似)通缩点的GDP平减指数与当前情况进行比较分析,笔者认为当前经济仍属于“低通胀”而非通货紧缩。

平减指数:定义和最新数据

GDP平减指数是名义GDP除以实际GDP的商,可以衡量按生产法计算的GDP中各行业的价格情况。 相比之下,CPI仅衡量最终消费价格,PPI仅衡量工业品出厂价格。 因此,GDP平减指数可以更全面地衡量一切社会经济活动的价格变化(甚至包括部分资产价格变化),也可以用于判断。 通货紧缩与否。

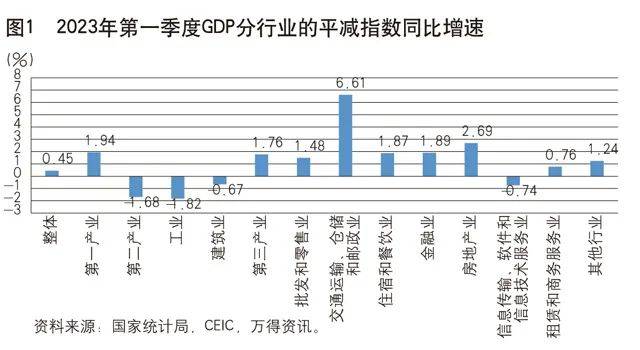

2023年4月19日,国家统计局公布一季度GDP初步核算结果。 由此可以测算出GDP生产法下各子行业平减指数的同比增长率,从而确定各行业同比价格变动情况。 。 从各分项来看,目前我国物价所谓的“通货紧缩”主要集中在第二产业,其中工业平减指数同比下降1.82%,建筑业同比下降1.82%。同比增长0.67%。 此外,还有服务业的信息。 软件业同比下降0.74%。 所有其他行业平减指数均同比上升。 整体经济GDP平减指数同比增长0.45%,比2022年第四季度加快0.4个百分点。

历史回顾:平减指数下降的三个时期的比较

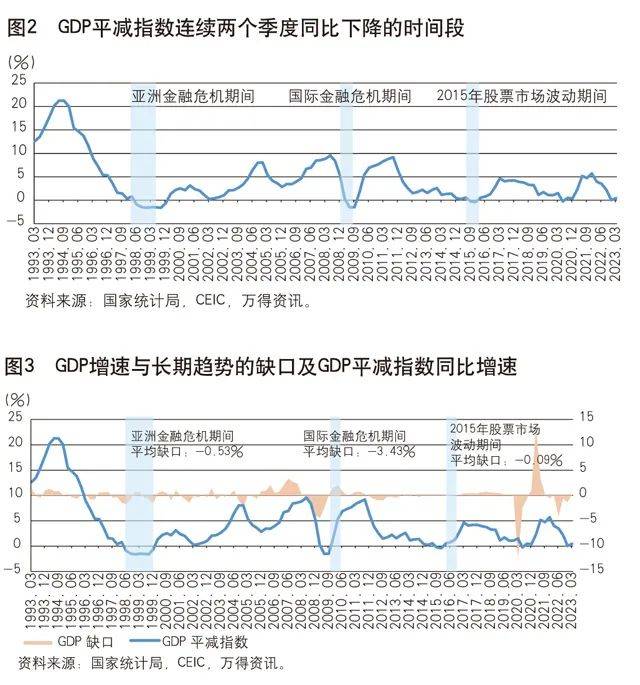

根据GDP平减指数连续两个季度同比负增长,我们回顾了20世纪90年代以来30多年的历史。 我国通货紧缩时期主要包括亚洲金融危机(1998年第二季度至1999年第四季度)。 )、国际金融危机期间(2009年第二季度至第三季度)、2015年股市大幅波动期间(2015年第三季度至第四季度)。 此外,2020年第二季度疫情期间,我国GDP平减指数也同比下降,但并非连续两个季度下降。

围绕上述时间段,我们按照生产方式将GDP分解为第一产业(主要是农业)、第二产业(分为工业和建筑业)、第三产业(分为金融、房地产和实体服务业) 。 其中,实体服务业口径为第三产业(不含金融业、房地产业),计算各时间段各行业增加值平减指数季度平均增速。

一是亚洲金融危机期间。 随着亚洲金融危机的爆发,我国经济受到外部冲击的严重影响,GDP增速从危机前的10%以上下降到7%左右。 与此同时,GDP平减指数也连续七个季度同比下降。 分行业看,农业、工业、建筑业、金融业平减指数均同比下降,但实体服务业、房地产业价格表现仍有所上升。 总体特征体现为“通货紧缩范围广泛,但核心需求稳定”。

二是国际金融危机时期。 受美国次贷危机演变为国际金融经济危机影响,我国经济迅速从2007年到2008年的过热转为偏冷。 2009年第二、三季度,GDP平减指数连续两个季度同比下降。 。 从范围看,价格下降现象主要集中在农业和工业领域,但建筑、房地产、金融行业平减指数仍在上升。 尤其是房地产行业在宽松政策的刺激下再次转向上涨。 总体特征体现在“生产部门通货紧缩与资产价格上涨的分化”。

三是2015年股市大幅波动时期。从2015年下半年开始,我国股市因杠杆率过高出现流动性紧张,导致股价大幅下跌,整体经济受到影响。在一定程度上。 但GDP平减指数降幅较低,两季度平均降幅为0.3%,物价下跌。 仍集中于农业、工业和建筑业。 总体特征是“生产部门通货紧缩、资产价格泡沫破灭”。

四是最后两个季度。 2022年四季度和2023年一季度,我国GDP平减指数同比分别上升0.05%和0.45%,平均微幅上升0.24%。 与上述前三个时间段相比,这两个季度整体价格并未出现负增长。 工业部门平减指数平均下降1.7%。 虽然处于收缩区间,但仍小于前三个时间段4%至6%的收缩幅度。 建筑行业平减指数平均下降2.1%,但实际上2023年第一季度降幅收窄至0.7%。与此同时,其他行业平减指数尚未进入下降区间。 其中,实体服务业平均平减指数为1.6%,略低于1999年和2015年,但按趋势仍在复苏。

支撑指标:GDP与M2增速差距

中国人民银行行长易纲曾提出,在分析通货紧缩时,要特别注重“两个特征、一个伴随”,即物价水平持续下降和货币供应量增速回落伴随着。受经济衰退影响。

由于不同历史时期GDP和M2增速存在较大差异,很难直接进行比较。 因此,我们以GDP、M2同比增速与长期趋势(分别代表产出缺口和货币缺口)的差值作为判断依据。 其中,长期趋势采用HP滤波法计算。

以产出缺口衡量,国际金融危机期间经济增长压力最大,平均缺口达到-3.43%,亚洲金融危机次之,达到-0.53%。 2015年股市大幅波动期间,整体经济波动压力较大。 很小,差距只有-0.09%。 当前,我国经济增长动力逐步增强。 预计2022年四季度和2023年一季度产出缺口分别为-1.37%和0.38%。 特别是第一季度的差距已经转正(意味着增长)。 快于长期趋势)。

从货币缺口角度衡量,我国历史上三个通缩时期的货币增速均高于长期趋势。 特别是2009年通货紧缩时期,随着“四万亿”投资计划和银行业配套信贷的释放,M2增速高出长期趋势6.28个百分点。 相比之下,近两个季度,我国M2增速虽有所上升,但仅比长期趋势高出0.64个百分点。

主要结论:目前不满足通货紧缩的定义

综合GDP平减指数及支撑指标综合判断,我们认为1998年至1999年亚洲金融危机期间我国通货紧缩持续时间长、范围广。 经济增长存在一定差距,基本符合通货紧缩的定义。

2008年国际金融危机期间,我国通货紧缩主要发生在生产领域,并伴随着房地产价格上涨。 但产出缺口较大,核心服务业价格表现疲软,可以认定为相对短暂的通货紧缩。

2015年股市大幅波动期间,我国通货紧缩压力主要集中在生产部门,同时伴随着资产价格泡沫的破裂。 但考虑到基本产出缺口较小、核心服务业价格表现相对稳定,可认定为短期。 准通货紧缩(具有一定的通货紧缩特征但不存在通货紧缩)。

我国经济目前正处于复苏阶段,产出缺口已于2023年一季度恢复正值水平,除工业和建筑业价格面临下行压力外,平减指数并未出现整体下降。整体经济等领域。 因此,当前的经济形势应该归类为“低通胀”而不是通货紧缩。 ■