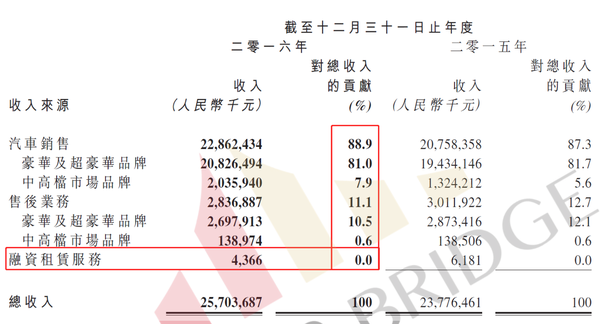

宝信汽车2016年年报显示,其大部分收入来自汽车销售,占总收入的88.9%,而豪华级超豪华品牌和中高端品牌的销售收入则占到总收入的91.1%。汽车销售收入。 占总收入的贡献率为88.9%; 而售后业务对总收入的贡献仅为11.1%,汽车融资租赁业务对总收入的贡献几乎可以忽略不计! 见下表:

亲爱的读者,这是2016年年度报告。 你知道2016年汽车销售行业发生了什么吗?

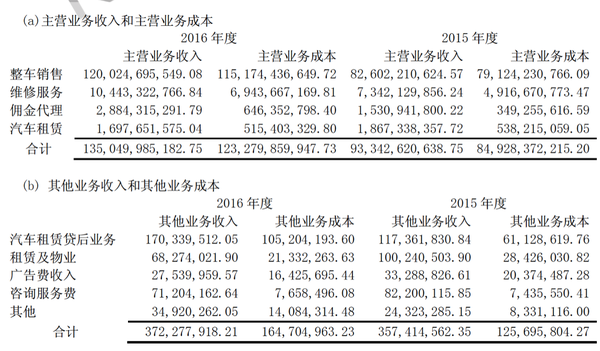

新车销售利润有所下降。 中高端经销商长期将业务重点放在二手车和融资租赁上。 就连4S店长久以来的盈利模式也牢牢抓住了售后服务的利润。 我们来看看广汇汽车同期的营业收入占比:

如果上表还不够清晰,那么看看广汇汽车2016年年报中这张表的业务收入构成:

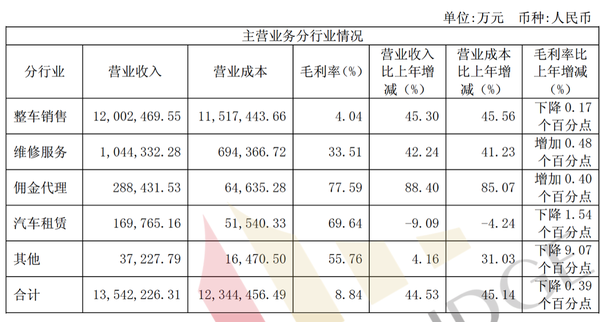

在同一市场,广汇汽车早已开始转移利润重心和管理重心。 2012年起,聚焦汽车融资租赁市场,大力发展二手车业务。 他将所有上游资源(客户、新车和二手车)牢牢控制在自己手中,而由这些业务发展起来的业务真实地反映在其合并报表中——二手车业务(其他部分)毛利率为55.76%,而汽车租赁(汇通承德子公司,汽车租赁业务)毛利率为69.64%。

广汇汽车凭借强大的运营能力,持续为一线投资收购战略提供持续的现金流支持。 背负重担的经销商们在战斗中不断失血。

大型企业组织管理能力

1947年莱芜战役,解放军取得重大胜利,三天之内歼灭国民党军1个“绥靖”区司令部、2个军部、7个师,共计56000余人,同时受苦较少比一名伤亡者还要多。 战后,国民党军统帅王耀武愤怒地说出一句名言:“即使有五万头猪,共军三天也抓不完。”

很难想象,一个从西北地区崛起的小型汽车经销商集团,能够在十年间(2007-2017)攻城略地,从年销售额不足40亿快速成长为年销售额1300亿的行业。 领导者。 被收购的经销商集团发现:

在被收购之前,我一直在争抢现金不够,但实际上我一夜之间现金就足够了;

速动比率立即提升,偿债能力不再担心;

新车可以突然以租赁方式出售,库存水平也随之降低;

售后返厂维修、事故车辆比例骤增;

二手车交易数量一下子从每月不到一两辆增加到几十辆……

看这个情况,广汇买我店花的钱恐怕不是他们说的八年,也不是我想象的无休无止的亏损。 看来三年后他们就能回来了! ! !

被收购的4S店现金流有所改善,银行愿意授信。 看起来分分钟就能做出坏举动!

他们通过收购我的商店来赚钱。 一旦他们攒够了资金,就可以收购别人的店铺了!

是的,这就是企业管理和组织能力的体现!

这是一个企业连续收购并取得成功的法宝,也是三天抓五万头猪的法宝!

腐败和不公平的内部竞争机制(2012年还发生了涉及远大汽车IT部门负责人超过市场价格十倍的黑幕采购丑闻),导致国民党军队惨败。 同样的原因也被一些经销商群体反复表明:为什么宝信汽车的进入门槛更高(豪华品牌4S店的开成本和初期资源禀赋是无法复制的)(当然我也为其他经销商群体感到尴尬)也)说)你就可以眼睁睁地看着这些让人发胖的企业,这些都是利润,在源源不断的资金流中流失?

——就是因为他们的中高层领导吃得太饱了。

无论如何,这是几年前的故事,所以并不妨碍你听听:

据报道,2015年底,宝信集团斥资2亿为全国汽车经销商联盟打造二手车平台。 当年9月底,在上海举办了盛大的每周拍卖会。 华东车商闻讯,悄然离去。 为什么? ? 据当时目击者的笔记显示:宝信汽车街从4S店取出了77辆二手车。 其中,豪华车品牌仅有宝马、奥迪、奔驰、雷克萨斯、路虎五个品牌的12辆汽车。 最终,只有一辆奔驰C200以17.8万元的价格成交,而其他11辆车则因为太旧而没有报价。

这说明什么? 一个拥有上百家4S店、主要集中在华东市场的经销商集团,精心准备了几个月,却在熙熙攘攘的拍卖现场找不到优质车的好货源? 这些车都去哪儿了?

除了被内部“领导”低价收购外,还被直接员工卖光了! 当时优心派给出的价格是——只要将豪华品牌车辆的照片和驾照信息上传到其网站,单辆车最低奖励1500元!

这也印证了为何广汇汽车收购宝信汽车后,代理佣金(保险)收入占比立即大幅提升(根据后续公告数据,代理佣金收入增幅约300%)。

不搞裙带关系,不在关键部门利用亲信,只做眼线。

对于掌握核心资源的部门领导,在任职期间应给予充分信任,以实现绩效最大化。

在财务部门领导的任命上,公开出明,诚信出权威。

通过持续超负荷的任务来测试一线员工的工作量,以最大限度地提高人员绩效。

企业边际——企业规模增长引起的管理成本增加,导致边际效用递减

一般来说,企业发展规模越大,管理成本越高,边际收益递减。 这样的情况会再次出现在广汽汽车身上吗?

在这里我想重申一下收购宝信汽车意味着什么。 如前所述,汽车销售行业呈现出明显的旗杆效应。 也就是说,人们普遍喜欢豪华车,但实际上会购买中档车,一旦消费能力提高,就会购买高端车。 因此,经销商集团布局旗下4S店规模最合理的方式就是在西北、东北地区消费能力较低的情况下,低价收购当地4S店,同时发展一二线。一线城市逐渐进入平静期。 随着城市陷入成本病、新车销售毛利率持续下降,当地高端豪华4S店时常面临“由奢转俭”的支出困境,大量“肥猪”在奢侈品牌暴利时代提出的那些人,只是充当了一个伪“门槛”,减少了公司的收入,增加了成本。 在此期间,在东、南地区一、二线城市采购4S店时,一是因为这类4S店往往习惯于冒充大户,年度预算赤字压力巨大,而银行的贷款催收压力大(流动负债>流动资产),且由于业绩不佳,无法从政策较好的厂家获得汽车。 在资金周转困境下,转售价格必须非常合理。

投资人入驻后,第一件事就是行动起来:收回人事权利,统一管理回笼资金,下放新业务指标,短时间内用新的KPI考核体系取代收支体系。 ,信用系统和业务的直接负责人(当然,暂时允许西北地区的人去东部城市享受更高的生活水平也是一种内部利益)。 在这种宏大的战略运作下,公司不仅控制员工的整体薪酬水平; 还可以用难度更大的KPI体系去要求被收购的公司从北到南——他们必须听我的,否则他们就会离开! 这样可以在短时间内实现财务整合(广汽内部的时间表是财务系统并行一个月,KPI学习期两周,下一个周期全部更新)。

在这种体制下,如果按照地区(省)来管理,企业的边际成本会增加多少,很难说。 相反,由于被收购的4S店当时的绝对市场份额较小且效率较高,因此会表现出较本地市场更优越的营收能力(无需增加人员,但提高管理能力并提供流动性支持)。

从另一个层面来说,大家都知道,相对而言,豪华车的销售带来的后续产品服务链的利润率更高。 这从豪华车与中级车的分数比就可以看出:

十款豪华车零部件比例:

十辆中型车零部件比例:

通过上面两个表格的对比,可以明显发现,同样是一款指导价27万元、定位中型车的上汽通用别克昂科威,其零至整体比例244.34%; 而上汽通用别克昂科威定位为豪华车。 沃尔沃S60L指导价略低于27万,性价比619.38%; 定位豪华车的东风英菲尼迪Q50L指导价28万,性价比571.51%; 定位豪华车的东风英菲尼迪Q50L指导价28.5万,华晨宝马X1零整比616.6%。

因此,可以清晰地发现,即使广汇汽车收购了这些豪华品牌4S店,“利润较低”,但仍能显着提升其原有业务水平的业绩指标。 我们有理由相信,已经占据行业品牌制高点的广汇汽车,将因单车利润贡献率的提升而进一步提升业绩水平。

因此,随着广汇汽车成长为“巨无霸”,更多的豪华品牌4S店等待其从企业边缘收购。

因为,相比其他竞争同行,它的运营能力表现得更好——

营业毛利--产品购销带来的毛利率

从历史数据来看,广汇汽车的相关经营指标也保持了较高水平:

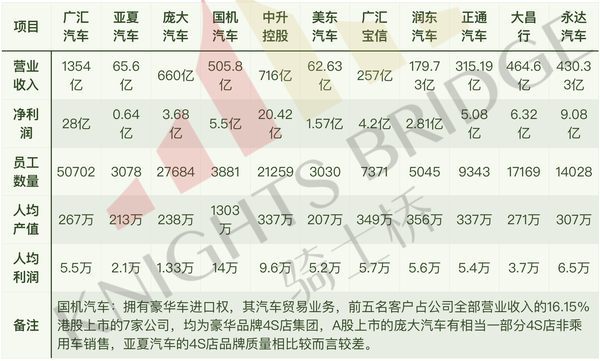

其他经销商集团品牌定位:

从上表列出的香港上市豪华汽车4S店集团来看,它们均保持较高的毛销售利润率和EBITDA营收比率。

中升控股:以奔驰为主的豪华4S店集团,拥有262家4S店,业务集中在华东、华北地区

美东汽车:立足广东、湖南的高端豪华4S店集团,拥有40家4S店

广汇宝信:合并后拥有108家4S店、86个豪华品牌点,成为中国乃至全球最大的宝马经销商集团)

润东汽车:以宝马为主的豪华4S店集团,拥有70家4S店,业务集中在华东地区)

正通汽车:优先布局一二线发达城市的豪华品牌4S店集团。 截至2016年底,拥有4S经销网点108家)

大昌行:以香港为业务中心的汽车经销商集团

永达汽车:从沿海省份向内陆发展的经销商集团,覆盖64个一二线城市的中高端、豪华品牌4S店集团。

运营能力及人均绩效

上面提到了广汇汽车的并购执行效率,我们通过实际数据来看看其与同行业的对比如何(由于年报中只统计了员工人数,所以采用2016年年报数据) 。

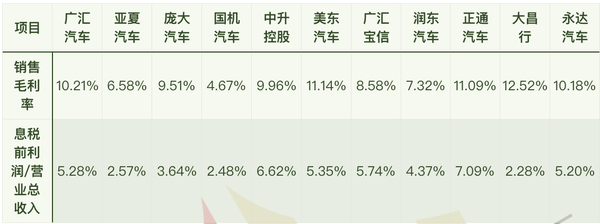

从下表可以看出,在港上市的七家集团中,其4S店中超过50%是捷豹路虎、奥迪、宝马、奔驰等溢价较高的品牌。 他们的人均产值和利润率也较高。 。 而仅占豪华品牌27%的广汇汽车,其人均利润与此类企业持平,可见其经营中档品牌4S店的能力之强。

但看到这一幕,奈特先生还是心痛不已——哇,还是做批发商比较好啊~~但是进口商只有一家,没有其他选择,所以就暂时不管了。

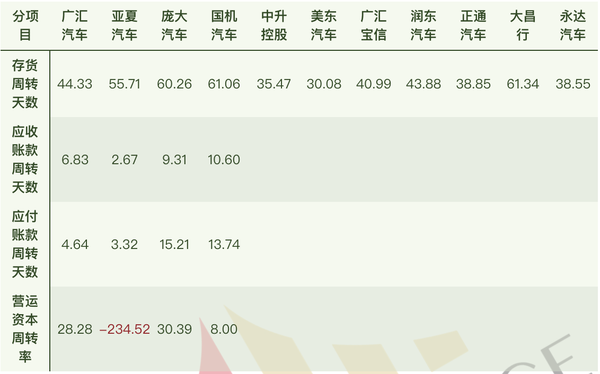

经营能力:

评论:

营运资金周转率=净销售收入/(平均流动资产-平均流动负债)

“营运资金周转率”为负值,表明公司正在采取激进的融资政策。 这意味着营运资金已被渗透,其平均流动负债大于其平均流动资产。 也就是说,公司的流动负债不仅用于运营的营运资金需求,还用于永久性的资本融资。 这也意味着公司部分永久资产由流动负债支撑,只能依靠不断借入新债或申请展期,这使得公司对利率非常敏感,增加了进一步融资的难度和风险。 。

企业创造价值的能力

这里,对于A股上市公司,采用EV/EBITDA;

对于香港上市公司,我们使用股权价值/EBITDA:

阐明:

EV/EBITDA:又称企业倍数,是企业价值(不含货币资金)与企业收入(息税折旧摊销前利润)的比率; 企业多重估值法包括企业债务,它是从潜在收购方角度衡量公司价值的重要指标。

企业股权价值(H股):[收盘价*H股数量+(股份总数-H股)*每股净资产]*人民币外汇价格

对比A股和港股公司,可以明显看出,A股上市的广汇汽车的股价较其他公司要低。

资金运作能力

从下表东方财富精选提供的定制数据可以看出,与其他A股上市公司相比,广汇汽车拥有丰富的企业积累,一直保持着输血与造血的平衡。 可以保证其在几年内稳定发展。

评论:

赚取的总金额(特定期间赚取了多少货币资金)=净利润-投资收益+投资收益收到的现金-公允价值变动收益-0.5*应收票据增加额-0.5*应收账款净增加额-应收利息增加+累计折旧准备-本期固定资产原价减少额+累计摊销准备-本期无形资产原价减少额+资产减值损失

净利润(只看公司是否为股东赚取增量货币资金)=销售商品、提供劳务收到的现金+收到的税款+收到的其他经营活动现金-采购商品、接受劳务现金-支付的现金对职工 - 缴纳的各项税费 - 支付其他经营活动的现金 + 收回投资收到的现金 + 投资收益收到的现金净额 + 处置子公司和其他经营单位收到的现金净额 + 收到的其他与投资活动有关的现金 - 现金投资支付的现金-支付其他与投资活动有关的现金-财务费用+应付利息

年初未分配利润总额(公司在某一时点财富积累的指标,即“资本积累”)=盈余公积+未分配利润-0.5*应收票据-0.5*应收账款-收益公允价值变动(07本年累计金额) - 应收利息 - 应收股利 - 长期股权投资、损益调整+累计折旧

造血量=经营活动产生的现金流量+投资活动产生的现金流量+汇率变动对现金等价物的影响-分配股利、利润或偿还利息支付的现金

输血量=筹资活动产生的现金流量净额+分配股利、利润及利息支付的现金

从下表价值投资参数来看(抱歉无法获取H股信息,H股数据发布始终不好获取),广汇汽车偿债能力稳定,企业价值(FCFF)和股权价值(FCFE))高于同行业其他上市公司。

机构投资者认可

非公开发行股票信息:

从上表定向增发信息来看,广汇汽车借壳上市采用定向增发模式后,2017年12月定向增发前后股价几乎没有变化; 而定向增发79亿元,只增加了股本9.9亿股,占发行前股本的13.90%,计入资本公积69亿元(也就是说你花了79亿,但只有10亿算我的份额,另外69亿计入资本公积)你给我的),募集资金用于汽车融资租赁项目(贷款资金)和偿还有息负债。

从资本方的角度来看,他们对广汇汽车的相关商业模式和盈利预期相当看好。 与前段时间刚刚上市的宜信汽车相比(主营业务为汽车消费金融,截至2017-12-31,其法定股本为150万美元,普通股为150亿股,PE为负值,资产负债率超过100%),那么……如果你是投资者,你会选择谁?

现金股利与利润

A股沪深300成分股统计数据:2016年年报平均分红率为37.37%,平均分红总额为28亿元;

A股沪深300成分股统计数据:2016年股息支付中位数为30.62%,总股息中位数为6亿。

企业资本风险:

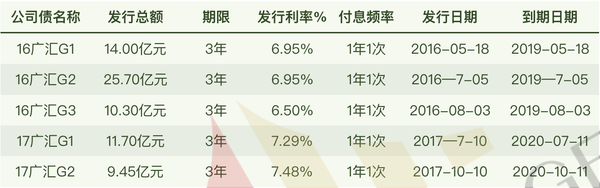

据统计,广汇汽车当前公司债券信息(均为AA级及以上):

广汇汽车全资子公司汇通诚开展的汽车金融业务,在稳定客户汽车金融的基础上,推出了多项ABS融资计划。 这部分财务计划的支出相当克制,风险极低。 统计数据如下:

600297.SH 广汇汽车评论

600297.SH远大汽车,国内4S店行业龙头企业,占据全国28个省、市、自治区市场,在新疆、河南、安徽、广西、内蒙古、甘肃、四川、重庆等地区;

经营业绩远超其他同行集团(拥有27%的奢侈品牌4S店,其盈利能力可与80%以上的奢侈品牌4S店相媲美);

自2012年起,开始为汽车经销商打造多元化的新服务模式。 当大多数同行还在苦苦挣扎单纯依靠销售汽车作为主要业务收入和利润来源时,广汇汽车打造了完整的保险及融资代理、汽车延保服务、二手车交易等衍生服务,汽车融资租赁等,并依靠这些高利润的服务为企业源源不断地输送利润;

依靠强大的管理体系和增强内部竞争意识,公司在经营过程中避免了因大量同行业订单而造成的失血现象。

因此,我们对600297.SH广汇汽车的评价是:A级进取型、低风险公司,受到券商和机构投资者的高度认可。 建议长期持有。