“在这场席卷全球的流动性海啸中,投资者自然会涌向黄金和债券等抵御通胀的安全资产,并出售美元等凭空创造的流动性货币。”——哈特尼特,首席财务官美国银行信息官。

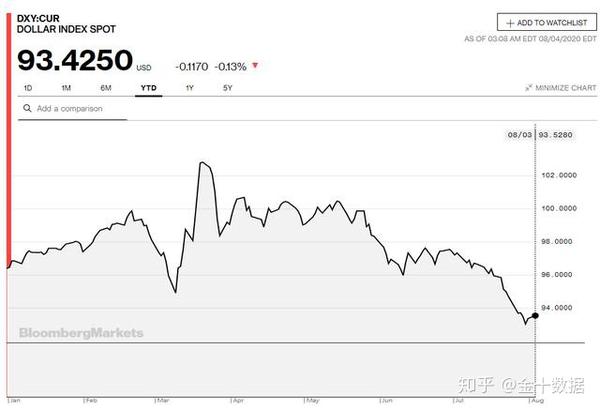

近期,美元贬值正成为全球金融市场最重要的事情。 截至上周五(7月31日)收盘,美元指数(美指)7月已下跌4.4%,创近10年来最高跌幅。 那么,美元贬值的本质是什么? 近期美元为何持续贬值? 如果美元真的贬值35%,甚至50%到80%,会给美国带来什么负面影响?

一、美元贬值的本质是什么?

如果有人在 6 月份警告称美元将贬值 35%,您可能会持怀疑态度。 那么,如果3月份有人说美元要贬值50%到80%,你还会相信吗? 即使有人在一月份预测今年开始美元将大幅贬值,你同意吗?

事实上,早在今年1月7日,新债王杰弗里·冈拉克就发出警告,坚称随着美国双赤字(经常项目和预算赤字)持续扩大、美国债券收益率曲线变得更加陡峭,随着外国投资美元贬值,美元贬值将成为未来几年的主题,甚至可能从今年开始出现美元大幅贬值。

然而,从1月7日到2月20日,美指从97点上涨到近100点,尽管随后经历了回调,但到3月20日美指却飙升至102.82。在这种情况下,冈拉克的警告可能已经被彻底抛到了九霄云外。由投资者。

这时,《货币战争》一书的作者、华尔街资深人士吉姆·里卡兹跳出来表示,未来几年美元将贬值50%至80%。 随着市场对美元热情的高涨,这个声音显然在信息狂潮中消失了。 直到6月初,美指才连续八年下跌。 此时,耶鲁大学经济学家、摩根士丹利亚洲区前总裁史蒂芬·罗奇预测美元可能贬值35%,他的声音或许已经开始被重视。

从目前的市场情况来看,冈拉克等人无疑是很有先见之明的。 市场数据显示,今年3月美元指数飙升至多年高点102.82后,美元开始走弱。 截至7月最后一个交易日,美元指数已下跌近10%,7月30日跌至93.02,为2018年5月以来的最低水平。

现在美元指数有所反弹,但说企稳还为时过早。 如果真像冈拉克、里卡兹和罗奇所预测的那样,那么美元还有很大的贬值空间。 很多人不明白的是,为什么在美元稳步上涨、资金涌入美元的情况下,冈拉克等人却能自信地预测美元将大幅贬值。

事实上,了解了美元贬值的本质后,或许就能像冈拉克等人一样,提前预测美元贬值的情况。

马克思曾经说过:“货币是一种特殊的商品。” 也就是说,无论是美元、欧元还是人民币,本质上都是“商品”。 既然都是商品,就必须遵循商品的一般规律,即它们的“价格”会受到供求关系的影响。

换句话说,当全球美元供应过多时,美元贬值将不可避免。 早在去年10月,美联储就凭空创造了5400亿美元,以解决该国的“美元荒”问题。 今年3月以来,为了解决疫情期间的流动性问题,美联储已经创造了约3万亿美元。

美联储一挥手,美国就多了3.54万亿美元,相当于2019年美国GDP的16.5%。这么多美元平白无故出现,贬值自然就成了大概率事件。

这并不是美元第一次因过度贬值。 2008年,美联储为了摆脱危机还推出了三轮QE(量化宽松); 而美联储每次降息,其实都会带来类似的结果。 不过,这一次美元的贬值似乎传递出了不同的信号。

在历次美元贬值中,没有人想到美元霸权会受到影响。 然而,这一次经济学家开始相信美元霸权将会崩溃,其中包括罗奇,他预测美元将贬值35%。 他警告说,美元作为世界主要储备货币的“过度特权”时代即将结束。

由此看来,本次美元贬值的本质应该是对此前市场高估美元的修正。 这也意味着世界正在重新评估美元霸权。 正如罗奇所说,“特权需要赢得,而不是理所当然。” 当美国信用实力持续减弱时,维持美元霸权将变得越来越困难。

2、美元为何持续贬值?

那么,除了美联储大量印钞导致美元持续贬值之外,还有哪些深层原因让抛售美元成为“常态”的事情呢? 也就是说,近期美元为何持续贬值? 从目前的情况来看,主要有以下三个原因。

(一)美国“双赤字”持续加剧

所谓双赤字,是指财政赤字和贸易赤字。 简单来说,就是入不敷出。

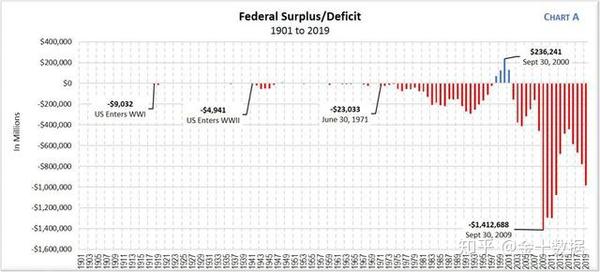

美国的财政赤字由来已久。 统计显示,1980年以来的40年间,美国有36个财年出现赤字,其中赤字率(财政赤字与GDP之比)超过3%的有23个财年。 除了财政赤字高发之外,近两年美国赤字率持续上升,已成为美国主要经济问题之一。

因此,2019年3月,美国试图削减未来几年的财政赤字。 然而,在疫情冲击下,美国财政赤字不但没有缩小,反而进一步扩大。 数据显示,今年6月美国预算赤字达到8630亿美元,超过以往大多数财年的赤字。

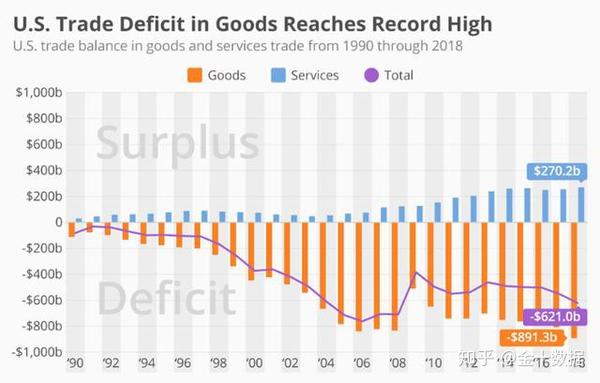

与此同时,美国的贸易逆差再次扩大。 数据显示,尽管2019年美国贸易出现六年来首次下降,降幅为1.7%,但受疫情影响,今年3月美国贸易逆差飙升至2017年5月以来最高水平……

不断增长的双赤字意味着美国政府在无法维持收支平衡的同时,也无法通过国际贸易赚钱。 这在美国已经成为常态,因为美国贸易逆差的历史比财政赤字还要悠久——自1976年以来,美国从未真正摆脱过贸易逆差。

那么,美国的钱从哪里来呢? 过去几十年来,美国的主要模式是政府发债——减税和扩大投资——刺激消费和投资——增加进口。 这也是美国形成双赤字的过程。 对于其他国家来说,向美国出口大量产品后,会收到大量美元,因此大量购买美债作为避险,帮助美国完成与美国的闭环。美元与美国债务。

在这种模式下,国内储蓄并不多,这是经济学家越来越担心的。 罗奇认为,美国没有国内储蓄,因此不得不依赖“愿意借钱给他们的外国人”。 换句话说,当外国人不愿意借钱给他们时,美国模式就会崩溃。

那么,是什么因素引发了这次崩溃呢? 罗奇认为,“美国在全球的领导地位急剧削弱”将加剧美元的跌势。 因为当人们意识到这个“世界第一”的实力不足以支撑美元的霸权时,借钱给它就不再是一种避险的手段,而是一件非常危险的事情。 没有人愿意再借钱给它了。

事实上,最近人们已经开始意识到这一点。 今年3月至4月期间,全球共出售了4336亿美元的美国国债; 美元近期也遭到抛售,其根本原因可能与美国双赤字扩大有关。

(二)GDP暴跌导致投资者信心丧失

如何才能让人们认识到美国的经济实力可能不足以继续维持美元霸权呢? GDP无疑是最好的指标。

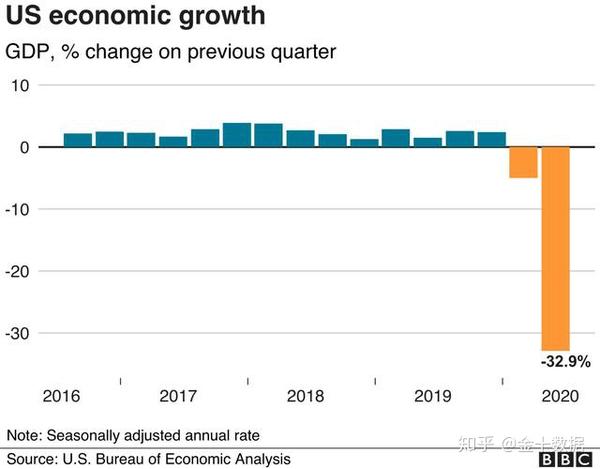

近日,美国商务部公布的二季度GDP一度引起全球金融市场轩然大波。 数据显示,美国第二季度GDP年率下降32.9%。 虽然好于预期,但仍是历史“最差”GDP。 数据公布后,投资者加速抛售美元,导致美指跌至两年多来新低。

在美国第二季度GDP公布前,美联储在议息会议上表达了对美国经济前景的担忧。

美联储主席鲍威尔在会议上表达了对美国经济复苏放缓的担忧。 要知道,今年6月,美联储预测2020年美国实际GDP增速中值为-6.5%,失业率中值为9.3%。 现在,美联储再次对美国经济复苏前景感到担忧,这意味着今年美国GDP可能萎缩6.5%以上。

数据公布后,国际三大评级机构之一的惠誉评级也将美国“AAA”评级展望从“稳定”下调至“负面”,原因是美国公共财政持续恶化,且缺乏应对措施。可靠的财政整顿计划。 这导致财政赤字和债务过多,削弱了该国的信用实力。

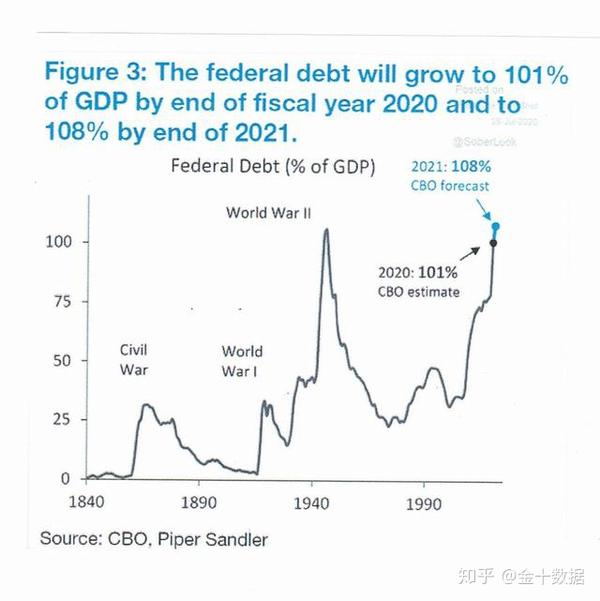

由于债务规模过高且GDP萎缩,惠誉对其未来的债务比率(债务与GDP的比率)感到担忧。 惠誉预计,到2021年美国债务率将超过130%。事实上,惠誉的估计可能过于保守。 美国债务规模接近26.6万亿美元,占2019年美国GDP的近124%,距离130%不远。

近期,美国又通过了一项“万亿”刺激计划。 这笔钱也将通过发债筹集,美国债务规模也将增加一万亿美元。 GDP萎缩,债务规模大幅增加,负债率130%其实已经不远了。

然而,正如惠誉所说,在这种背景下,美国正在失去其传统的信用实力。 美元遭到抛售,美指持续下跌,甚至连美国评级前景也被下调。 事实上,这只是市场对美国经济和信用实力的信心。 这只是一个重新定价的过程。

(三)美国疫情失控

在投资者眼中,除了GDP之外,美国疫情失控似乎也是其经济实力下滑的侧面反映。

Eurizon SLJ Capital Ltd首席执行官Stephen Jen近日表示,人们正在热切地等待疫情得到控制的消息,这是第一要务。 他还指出,公共卫生事件的相对控制现已成为投资者货币押注的焦点,而美国在疫情中的负面表现并不能体现其经济的基本实力。

分析人士认为,美国对疫情的处理成为推动美元走势的主要因素。 因为人们认为美国作为全球最大经济体,势必成为全球控制疫情最快的国家。 然而,虽然大西洋彼岸的欧洲取得了重大进展,但美国的 COVID-19 确诊病例数却在持续恶化。

白宫冠状病毒应对工作组协调员黛博拉·伯克斯8月2日表示,美国已进入新冠病毒疫情传播的“新阶段”,现在连农村地区也面临威胁。 伯克斯表示,该病毒目前在美国广泛传播,不仅在农村地区,也在城市地区传播。

除了令投资者对其经济实力感到失望外,疫情失控也扼杀了美国经济增长前景,导致美国经济持续停滞。 这也削弱了人们对美元避险作用的兴趣,导致其萎靡不振。

富国银行高级经济学家马克·维特纳近日表示,美国联邦公开市场委员会多位成员已开始权衡疫情反弹和“阳光地带”(美国以南地区)经济活动下滑的情况。美国北纬 37 度线)。 这种情况让人感到沮丧。 维特纳还表示,疫情一再凸显出美国经济的脆弱性。

可见,美国财政和贸易赤字不断扩大、GDP萎缩、债务比率飙升、国家疫情失控等因素正在陆续“吞噬”美国的信用实力,导致投资者对美元持谨慎态度。 信心也一再下降,抛售美元自然成为了最佳选择。

3、美元贬值对美国有哪些负面影响?

那么,从3月份以来,美元已经贬值了近10%。 虽然这个降幅没有罗奇预测的35%那么大,但比里卡兹预测的50%到80%的降幅要好得多。 但显而易见的是,美元贬值仍会对美国产生负面影响,主要体现在以下三个方面。

不难理解,当美元进入下行通道时,就意味着美元对其他主要货币的汇率将会下降。 比如今天1美元可以兑换7元,明天可能只能兑换6.9元,后天可能只能兑换6.8元……在这种预期下,投资者会尝试兑换美元先兑其他货币,这将导致美元进一步遭到抛售,巩固美元指数下跌的预期。

投资者兑换成其他国家的货币后,总不能什么都不做吧? 他们将开始将这些资金投资于当地股票市场,从而推动其他国家股票、债券、外汇等市场的上涨。 美国银行首席信息官哈特尼特日前表示,分析历史上数次美元下跌后的市场可以发现,美元贬值后,新兴市场股票、大宗商品、小盘股和价值股的表现股票将会非常出色。 。

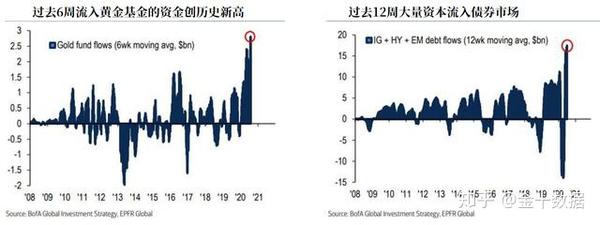

美国银行统计数据显示,过去六周约有167亿美元流入黄金基金,这一数额超过以往任何时期; 而近12周流入债市的资金金额高达2100亿美元,创下历史新高。 新兴市场债券、高收益债券和投资级债券是主要受益者。

换句话说,当投资者对美元的避险作用失去兴趣后,流入美国的资金将开始下降。 相反,资金将开始流入黄金、大宗商品以及新兴市场股票和债券,引发全球资本大规模转移。

对于美国来说,当美元走弱时,美国债券的吸引力也会下降。 这是因为,一个投资者持有1000美元的美债后,如果美元贬值10%,那么这1000美元的美债就只值900美元,这意味着他手中的资产会不断缩水。 因此,投资者将不再愿意持有大量美国国债。

近几个月来,外国持有的美国国债总体下降,而美联储仍然是美国国债的最大买家。 尽管美联储在6月一度克制,但各国是否会继续抛售美债,或者是否愿意接手,仍是未知数。

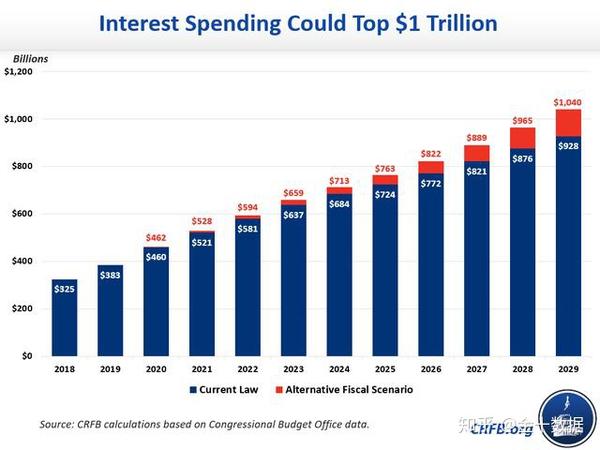

可以肯定的是,随着美国债券吸引力下降,其价格也会下跌,收益率也会上升,从而导致美国借贷成本持续上升。 美国国会预算办公室(CBO)此前数据显示,美国债务利息很可能从2019年的3250亿美元增至2029年的9280亿美元,几乎增加两倍。 而如果美国继续减税、增加支出,届时其利息很可能会超过1万亿美元。

现在,随着美元贬值,美债吸引力下降,美债收益率很可能上升,这可能会增加美国的利息负担,甚至可能“阻碍”美国经济的发展。

经济学家达龙·阿塞莫格鲁曾在著作中提到“财富逆转”现象。 他指出,美国、新西兰、澳大利亚等现在经济繁荣的国家,虽然都是殖民地,但在16世纪却非常贫穷; 相反,今天较贫穷的国家,如印度和墨西哥,在16世纪时非常贫穷。 但享受经济繁荣。

出现这种现象是因为这些地方发生了财富逆转。 阿塞莫格鲁认为,这与他推出的经济制度有重要关系。

然而中国人常说:“穷则变,变则富”。 因此,不排除当时的北美、新西兰、澳大利亚等贫穷国家渴望进行变革,从而变得更加开放,后来搭上了工业革命的列车,实现了经济腾飞。离开; 相反,印度和墨西哥原本享有经济繁荣的国家并不想做出任何改变,因此开始落后于其他国家。

事实上,这个原则也适用于今天的美国。 作为世界第一大经济体,该国享受了数十年的经济繁荣,美元霸权也为其带来了诸多好处。 如今,随着美国信用实力下降、美元持续贬值,美国并不想改变。 这很可能使其步印度、墨西哥等国的后尘,最终被历史的车轮无情地抛在后面。