房产信息:

代表克而瑞业务部广佛团队观点,仅供参考

4月30日,中央政治局会议首次提出“全面研究消化存量住房、优化增量住房政策措施”的要求。

同日,自然资源部发布《关于做好2024年居住用地供应工作的通知》,在确保年度居住用地供应计划与年度住房开发计划相衔接、合理控制新增商品住宅用地供应量等方面提出明确要求。

房地产市场去库存的政策方向是非常明确的,毕竟从数据来看,房地产市场新一轮去库存已经迫在眉睫。

克而瑞最新数据显示,以前12个月城市商品住宅月均成交量计算,截至2024年4月底,全国128个城市中商品住宅窄库存周转周期超过36个月的城市有52个,占比40%。

按照自然资源部最新要求,这些城市可能需要暂停新的商品住宅用地供应,直至商品住宅销售周期降至36个月以下。

幸运的是,佛山不在这52个城市之中。

佛山商品房最新库存及周转周期如何?相关库存结构将呈现哪些特点?

#01

观望情绪浓厚,周期延长

据CRIC数据监测,截至2024年4月底,佛山商品房库存8.5万套,面积近999.59万平方米,套数同比下降10%,面积同比下降7%,销售周期24.7个月,同比增加8.7个月。

从近一年来库存变化趋势可以发现,随着入市项目的减少、房企新开盘节奏的放缓,佛山去库存取得了一定进展,但去库存周期不断拉长,已连续5个月保持在20个月以上,去库存压力仍然较大。

看时间线,数据显示,2019年仅9个月,佛山就能消化999.59万平方米的库存。

造成这种对比的主要原因在于市场热情减弱,购房者观望情绪浓重,房地产开发商/项目方不愿推出新产品,从而减缓了货品流通速度。

#02

只有一个行业的销售周期少于 12 个月

近年来,佛山市场不仅价格、项目热度呈现明显分化,就连各区域、各板块的库存情况也呈现明显分化。

数据显示,截至2024年4月底,佛山五区中,三水区商品住宅库存量最少,共计10172套,其次是禅城区,共计10701套。

从销售周期来看,数据显示,截至2024年4月底,仅禅城区和顺德区商品房库存销售周期低于全市平均水平,其中禅城区销售周期全市最低,仅为19.1个月。高明区有所“抬高”,或许是因为该区部分生活配套交付尚需时日,同时受到区域内一二手房价格战“内卷化”等综合因素影响。

从各区套数占比来看,禅城、三水、高明三区库存占比均不足20%,其中禅城、三水两区占比相同,均为12%,高明区占比为16%。三区库存规模相对较小的原因,可能是因为:①近年来,这三区新增住宅供应项目数量和规模均小于南海、顺德。②由于三水、高明并非房地产投资热点区域,部分在建在售项目策略性放缓开盘节奏,采取相对平稳的“按需供应”。

综合来看,各地区库存压力存在差异,但多数地区仍在可控范围内。

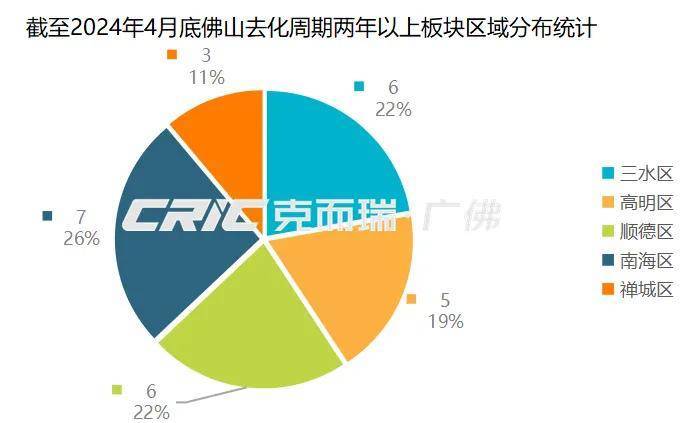

具体到板块,CRIC数据监测显示,截至2024年4月底,佛山45个板块中,60%的板块销售周期超过2年!销售周期不足1年的板块仅有1个,占比仅为2%,而这棵孤苗来自禅城区。

销售周期超过2年的27个板块中,南海区的板块数量最多,达7个,顺德区和三水区的板块数量相同,各为6个。

其中三水区南山镇绝对库存较低,仅为483套,加之周转速度缓慢,销售周期高达96.8个月,接近8年,为全市最长。

从库存来看,CRIC数据监测显示,截至今年4月底,以下板块之所以跃入城市库存前10,与“新增供应量大”和“流出速度慢”两大因素息息相关。

其中大沥、平洲、北滘、陈村、里水、容桂、伦教、佛山西站区域新增供应最多,这些区域供应的项目中,不乏伦教广佛保利城、容桂区域容桂碧桂园、北滘区域中铁建国际公馆等500套以上的大型项目。

#03

南海区改善型住房数量最多

最后我们来看看2024年4月底佛山的库存结构特征:

数据显示,佛山市120平方米以下商品房库存57862套,占比68%,主要分布在南海区;120平方米以上改善型商品房库存27218套,占比32%,主要分布在顺德区。

具体来看,120平米以下住房户型中,90-110平米户型库存最多,达2.5万套,占比30%,其次是70-90平米户型,占比19%。